Причины для отклонения весов портфеля от индексных

В предыдущих частях нашей серии об индексе IMOEX мы обнаружили, что веса акций меняются каждый день, а также узнали, что цена одного лота акций может быть большой. Что же случится, если сложить эти два фактора?

Обычно нельзя купить дробное количество акций. Из-за этого ограничения практически всегда невозможно сбалансировать портфель так, чтобы все акции были в точном соответствии с индексом IMOEX. Некоторая часть портфеля будет отличаться на доли процента от целевого значения.

Давайте проверим это утверждение. Проверим, сможем ли мы собрать такое количество TRNFP, чтобы соответствовать индексу.

- Чистые активы самого крупного БПИФа SBMX на бирже составляют 4 706 646 133.

- Вес TRNFP в индексе составляет 0,59%, то есть 27 769 212.

- Акции TRNFP стоят 133 300.

- Делим требуемый весь на цену акций и получаем, мы должны приобрести 208.32 акций TRNFP.

К сожалению, это невозможно и нам придется остановиться только на 208 акциях, не докупив акций на 0.3шт. Этот остаток будет стоить нам отклонения от целевых показателей индекса на 0.0001%. Таким остатком можно было бы пренебречь, если бы не постоянные скачки цен каждой из акций индекса. Вместе со скачками меняется и капитализация, изменяя процентное соотношение в вашем портфеле. Соответственно, если округление, которое мы выше применяли, перескочит с 208 до 209, то наш портфель сделает резкий весовой скачок в своем портфеле. Подобные скачки будут происходить каждую секунду, генерируя огромное количество сделок и ненужных затрат.

Чтобы было меньше издержек, инвестору в акции индекса или менеджеру фонда нужно выбрать частоту ребалансирования, которая будет соблюдать идеальный баланс между отклонением весов от индекса и количеством ненужных расходов. Фонд может ребалансироваться каждый день, неделю, месяц или и того больше.

Статистика разных периодов ребалансирования

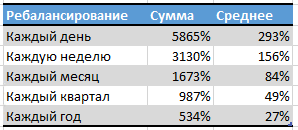

Пропустив этап нудной обработки данных, перейдем сразу к результатам бектестинга каждого периода ребалансирования за последние 20 лет. Ниже расчеты ежегодного оборота портфеля в процентах в зависимости от частоты ребалансирования.

Объем ежегодного оборота измеряется в процентах от суммы вашего портфеля. Для расчета используются модули разницы весов каждой акции между датами ребалансирования. Затем полученные модули суммируются в рамках года.

То есть если частный инвестор ребалансирует ИИС (400 000) каждый день, то за год в соответствии с таблицей сумма оборота может достигать оборота от 800тыс. до 1.2 млн.

В нулевых, когда акций в индексе было мало, “волатильность” весов акций была значительно больше. Это видно по плавному уменьшению объема ребалансировки от года к году. Со временем методика индекса улучшилась, веса стабилизировались, диверсификация самого индекса улучшилась.

Можно сделать поспешный вывод, что ежедневное ребалансирование в соответствии с индексом приведет к оборотам, превышающим годовой портфель в два-три раза. При этом квартальное ребалансирование выглядит уже лучше, подразумевая ребалансирование всего половины портфеля.

Почему нам может быть критичен оборот портфеля? Во-первых, по нему вы должны заплатить комиссию брокеру. Во-вторых, 3-летний вычет становится получить в разы труднее. Ваши ценные бумаги учитываются по методу FIFO, то есть по правилу “кого первым купил, того и продал”, что означает, что вы успеете сжечь свой портфель раньше, чем наступит три года.

Сколько будет стоить ручное следование индексу?

К счастью, не каждое изменение веса акции в портфеле требуется ребалансировать. Не стоит забывать, что веса портфеля двигаются по тем же фундаментальным принципам, что и в индексе. Попробуем немного скорректировать дальнейшие расчеты комиссий.

Добавим предположение, что изменения веса акций в вашем портфеле и изменения веса индекса совпадают хотя бы на 70%. Инвестору останется ребалансировать всего 30% изменений весов, остальное за него сделал рынок. Проверять дотошней это соотношение пока что мы не будем.

При средних брокерских комиссиях в 0.1% инвестор заплатит около 300 рублей с одного взноса ИИС(400 000 * 250% оборота * 30% разногласия в движении * 0.1% комиссии). А также он заплатит своим бесценным временем, проведенным в ежедневной торговле. Ну и “абонентской” платой, если таковая есть. Дополнительно придется пренебречь потерями за счет дивидендов, по которым выплачиваются налоги и новые комиссии за реинвестирование обратно в индекс.

Сколько будут стоить все эти факторы, если инвестор делегирует задачу ребалансирования индекса менеджеру, купив паи ETF? В соответствии с нашей информацией, SBMX непосредственно за управление берет 0,8%, исключая депозитарий, биржу и иные расходы. С учетом целых наборов наших предположений, из 0.8% нужно вычитать недельный эффект ребалансирования 0.03%,. Мы получим, что львиная доля на добавочной стоимости вознаграждения. Кстати, учитывая размеры СЧА фонда, это порядка 35млн, что соответствует бюджету маленького отдела в Сбербанке. Видимо, бюрократия, контроль и налоги стоят намного дороже, чем непосредственная стоимость управления портфелем.

Обращаем внимание, что нам во время расчетов пришлось сделать довольно сильное предположение о сонаправленности весов в портфеле и индексе. Если вам интересен более глубокий анализ с реальными условиями, то с вас репосты. Если данный пост наберет 3к просмотров, то мы публично раскроем результаты эффективности ребалансировок в гораздо более реалистичных условиях. С вас репост, с нас исследование.