Пост про маленькие комиссии у некоторых фондов вызвал множество вопросов. Некоторые наши читатели считают, что даже 18к может хватить на полноценное обслуживание фондов.

Давайте продолжим изучать комиссии. Прошу понимать, что в дальнейшем анализе используется TER, а не познаграждение УК. В TER входит вознаграждение УК, вознаграждение депозитария, биржи и аудитора, а также иные расходы.

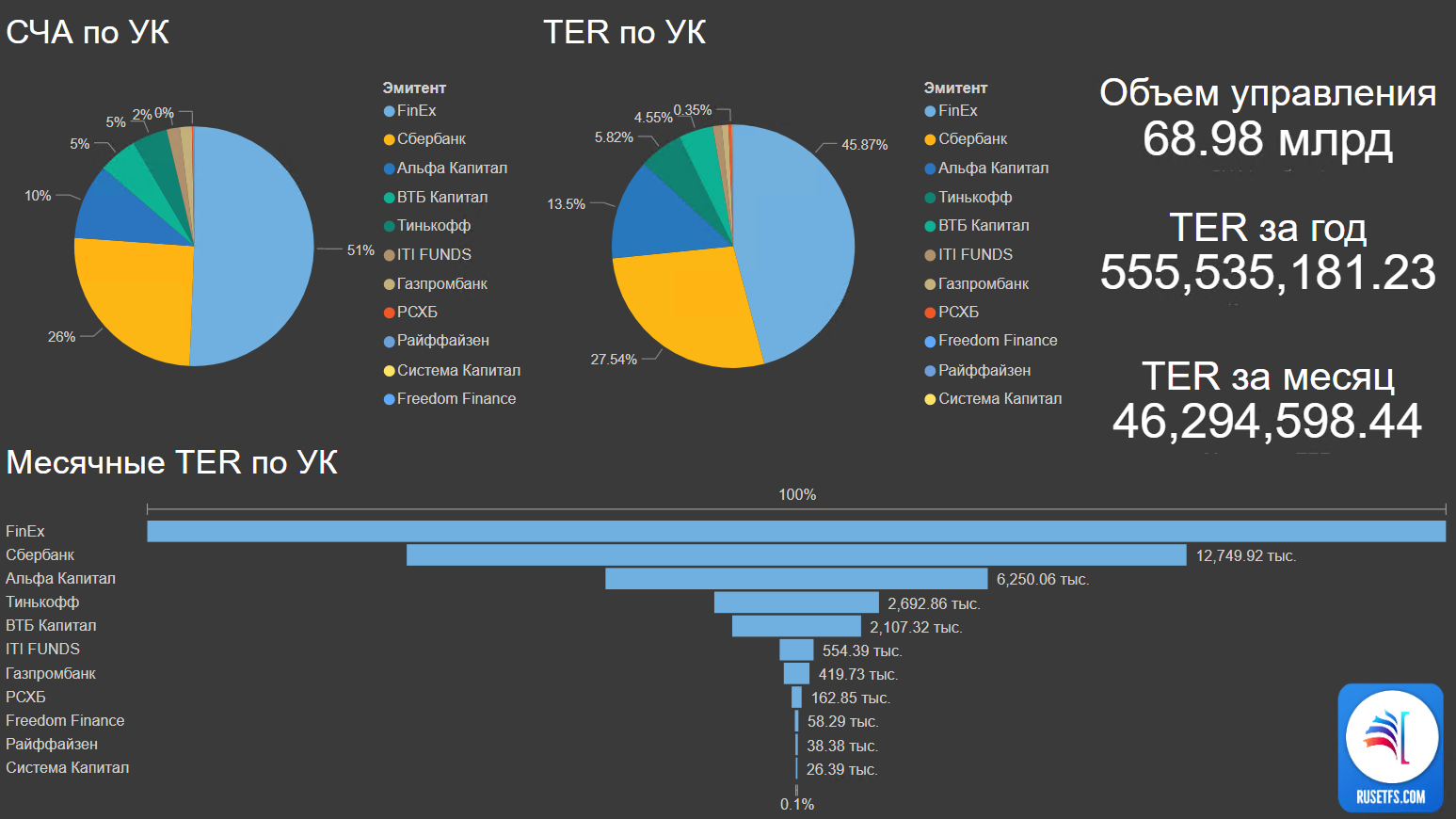

Какие закономерности можно заметить в первой картинке:

- Пальма первенства по выручке и по СЧА принадлежит безусловному лидеру - FinEx.

- Хотя по части СЧА у ФинЭкса 51% рынка, но забирает он себе всего 46% комиссий. Это может подтверждать гипотезу, что чем больше объем денег под управлением, тем меньшую комиссию УК может себе позволить.

- 25% рынка уже успел захватить Сбербанк.

- ВТБ занимает 5% рынка, хотя у него самые интересные БПИФ. Наличие прокладок в ETF отпугивает инвесторов.

- Альфа-банк является самым "жадным" УК, забирая 13.5% выручки при 10%.

- ITI Funds был вторым после ФинэКса до момента введения закона о БПИФ. Сейчас его доля рынка около 1%. Инвесторы вообще не проявляют интерес к ITI ETF.

- Общий объем под управлением - 69 млрд. рублей. Сравнимой капитализацией обладают Ленэнерго, М.Видео, Россгосстрах. Это 60-ые строчки рейтинга по капитализации.

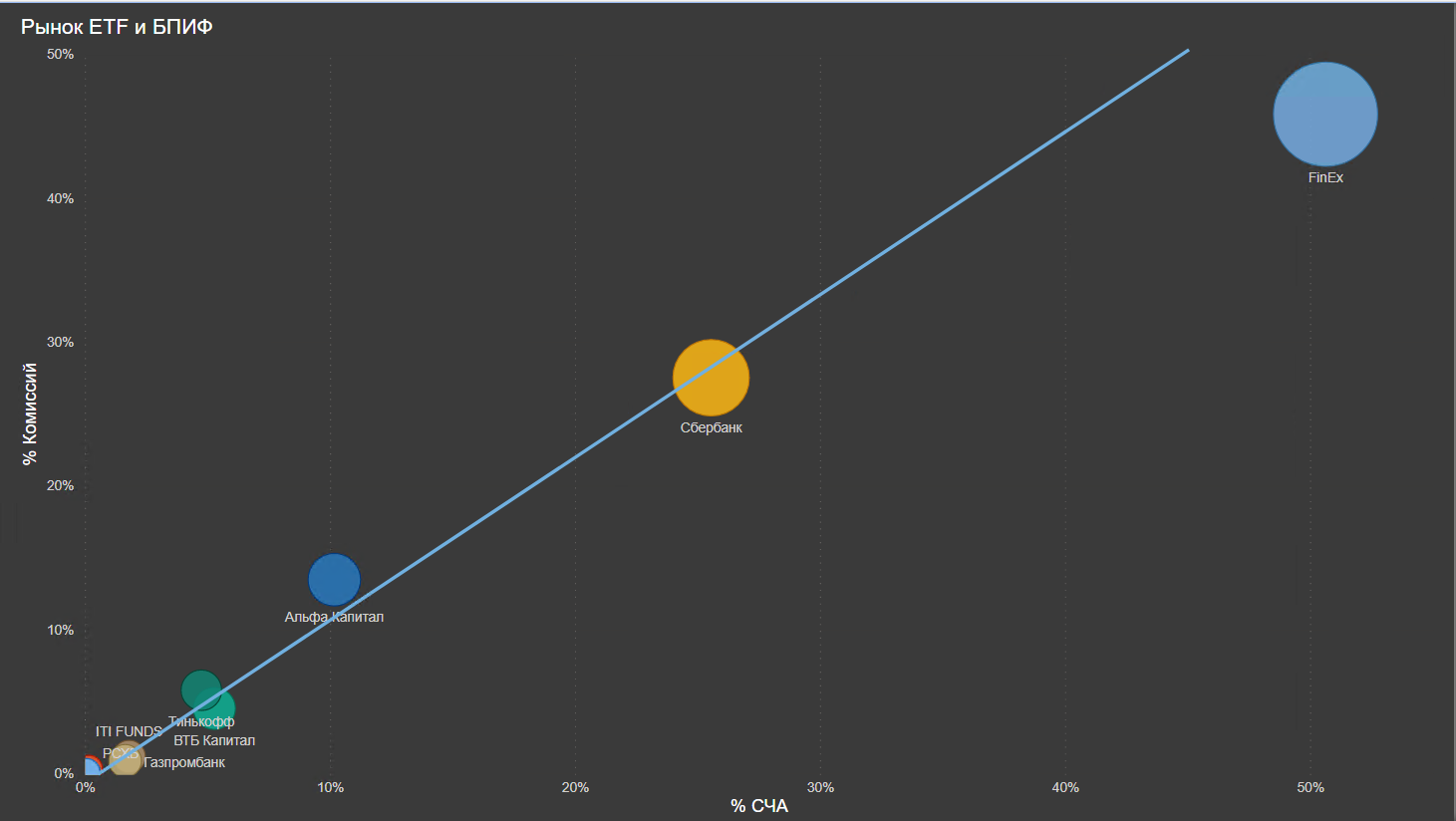

Зависимость комиссий от СЧА

Ранее мы предположили о существовании некоторой связи между объемом рынка у УК и комиссиями. Для наглядности мы построили график получаемых комиссий от объема рынка, занимающего УК.

В действительности зависимость комиссий от объема уже прослеживается на нашем рынке. Маленькие фонды, занимающие меньше 10%, берут TER больше, чем у мастодонтов рынка.