Продолжаем наш цикл статей про метрики оценки портфеля. В этой статье мы познакомимся с VaR - вероятностным измерением убытков.

Стоимость под риском

VaR - это основанная на вероятности мера потенциального убытка по позиции или портфелю. Обычно она выражается в процентах от стоимости портфеля и используется для измерения убытков из-за изменения биржевых цен, но при должном умении может применяться и для измерения убытков из-за кредитного и других видов рисков.

В течение 1990-х годов вычисление величины VaR (стоимости под риском) стало основой процесса управления рисками в сфере финансовых услуг. Разработанная холдингом JPMorgan, эта оригинальная концепция поначалу использовалась лишь внутри компании, однако спустя некоторое время была опубликована в открытых источниках. С тех пор, пожалуй, никакой другой аспект в области управления рисками не выступал предметом таких жарких обсуждений и споров, как VaR.

Пример VAR

Как мы отметили выше, VaR является вероятностной мерой потенциальных потерь. Более формальное определение звучит так: стоимость под риском (VaR) - это потери (в денежном выражении), которые, как ожидается, будут превышены с заданным уровнем вероятности за определённый период времени.

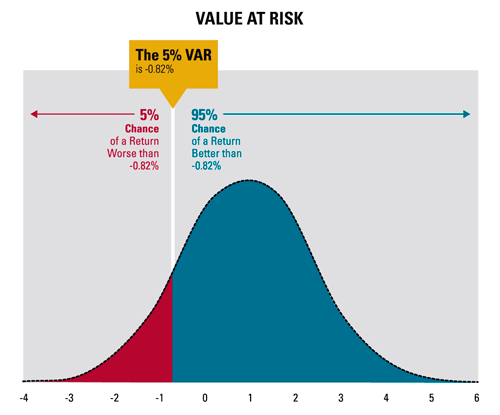

VaR для портфеля на графике составляет не менее 0.82% убытков (или, что то же самое, не более -0.82% дохода) за один день с вероятностью 5%.

Ещё раз: существует 5-процентная вероятность того, что портфель потеряет как минимум 0.82% своей стоимости за один день. Обратите внимание на тот факт, что речь здесь идёт о минимальных потерях (не менее 0.82%, то есть реальные потери могут составить и 1%, и 10%, и даже 100%!). Можно, конечно, выразить VaR и зеркальным образом: вероятность того, что портфель потеряет не более 0.82% своей стоимости (другими словами, вырастет лучше, чем на -0.82%) за один день, равна 95%. Но мы предпочитаем выражать VaR в форме минимального убытка: этот подход чуть более консервативен, поскольку напоминает нам о том, что потери могут быть намного выше указанных.

Итого:

- VaR является оценкой потерь, которые мы ожидаем превысить. Следовательно, эта величина отражает минимальные потери. Фактические потери могут быть намного хуже, не ставя при этом под сомнение вычисленное значение VaR.

- VaR связана с конкретной вероятностью. Предположим, VaR говорит о доходности -0.82% с вероятностью 5% в течение дня. При прочих равных, если мы снизим вероятность наступления потерь с 5% до 1%, значение VaR изменится и станет значительно больше по модулю. Это соответствует движению по графику распределения влево с целью поиска более страшных событий, влияющих на портфель.

- VaR зависит от выбранного временного интервала. VaR нельзя сравнивать между разными активами, если они не разделяют один и тот же интервал времени. Существует большая разница между потенциальными убытками, которые можно понести ежедневно, еженедельно, ежемесячно, ежеквартально или ежегодно. Потенциальные потери за более длинные периоды должны быть больше, чем за более короткие.

Величина риска VaR - это порог потерь: имея определённый набор активов, вы можете быть уверены, что ваши потери в большинстве случаев не превысят X. Существует также условное значение риска (Conditional Value at Risk, CVaR) - это взвешенное по вероятности среднее значение потерь при нарушении порога VaR. Как VaR, так и CVaR измеряют потенциальные потери в самых худших ситуациях.

Как измерить VAR

Хотя величина VaR стала отраслевым стандартом, она может быть реализована в нескольких видах. Для установления соответствующей формулы VaR необходимо принять ряд решений относительно структуры расчёта. Тремя важными факторами являются:

- выбор уровня вероятности,

- выбор периода времени, то есть VaR за день, за неделю или за год.

- выбор конкретного подхода к моделированию распределения потерь.

Выбранная вероятность обычно равна 0,05 или 0,01 (что соответствует доверительным уровням 95% или 99%). Использование значения 0,01 приводит к более консервативной оценке VaR.

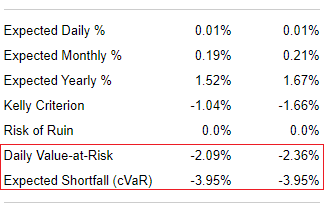

На rusetfs.com значения VaR вычисляются для периода, равного одному дню, вероятности, равной 5%, и на основе стандартного нормального распределения. Для примера проведём анализ рисков для FXUS, который мы изучали в статье про матстат.

- VaR равен -2.09%. Это означает, что в среднем раз в 20 дней мы можем наблюдать по данному активу или портфелю доходность хуже, чем -2.09%.

- CVaR равен -3.95%. Это означает, что каждые 20 дней мы можем наблюдать по данному активу или портфелю красный день со средним ожидаемым убытком -3.95%.

Выводы

Сегодня мы рассказали о новой риск-метрике при инвестициях в фонды. Коэффициенты Шарпа и Сортино, которые мы разобрали в прошлой статье, дают возможность оценить рискованность портфеля в обычных условиях. VaR же позволяет оценить вероятность реальных потерь в экстремальных случаях и быть готовым к ним.

Новая статья, новая акция! Первый, кто напишет на почту info@rusetfs.com письмо с темой «VaR для моего портфеля!», представится уникальная возможность в индивидуальном порядке получить анализ своего портфеля. Анализ будет проведён для любого портфеля (даже если в нём имеются отличные от ETF активы), а результат будет выглядеть как привычный отчёт сравнения портфелей. Это прекрасная возможность узнать и улучшить качество вашего управления собственными инвестициями.