Просадка

Просадка (drawdown) - это разница между точкой максимального значения стоимости чистых активов портфеля за предыдущий период и любой последующей точкой минимального значения. Иначе говоря, это глубина «боли», испытываемой инвестором во время падения актива от пика (верхней точки) до последующего дна (нижней точки).

Максимальная просадка портфеля - это наибольшая разница между точкой максимума и последующим минимумом из всех возможных. Максимальная просадка соответствует случаю наибольших потерь с момента начала инвестиций.

Предпочтительной является низкая максимальная просадка, указывающая на то, что потери от инвестиций были небольшими. Если портфель никогда не уменьшался ни на копейку, его максимальная просадка будет равна нулю. Наихудшая максимальная просадка, равная 100%, соответствовала бы полной потере портфеля.

Измеряя просадку портфеля, инвестор должен быть морально готов к тому, что портфель может повторить эту просадку (а возможно и превзойти её) в будущем. При этом нельзя предпринимать панических действий по бездумному выходу из позиций, так как в долгосрочной перспективе выбранная стратегия может быть вполне рабочей.

Продолжительность просадки

Хотя просадка является фактором, определяющим степень риска, нельзя забывать и о времени, необходимом для восстановления просадки. Не все стратегии инвестирования действуют одинаково хорошо. Некоторые из них возвращают активы на максимальные уровни быстрее, чем остальные. Восстановление 10-процентной просадки в одной стратегии может занять годы, тогда как другая стратегия может очень быстро восстановить убытки, подтолкнув счёт к новым максимумам за короткий промежуток времени.

Продолжительность просадки - это количество дней, в течение которого в портфеле наблюдалась просадка. По сути, на протяжении всего этого времени инвестор может находиться в состоянии "восстановления". Если продолжительность просадки составляет 365 или более дней, выбранная стратегия может не приносить дохода на протяжении нескольких лет. В этом случае инвестору необходима хорошая выдержка, чтобы удерживать убыточные позиции так долго.

В финансах использование максимальной просадки в качестве индикатора риска особенно популярно при торговле сырьевыми товарами благодаря широкому использованию трёх показателей эффективности: коэффициента Кальмара, коэффициента Стерлинга и коэффициента Бёрка. Эти показатели можно рассматривать как модификацию коэффициента Шарпа, где числитель теперь представляет собой превышение средней доходности над безрисковой ставкой, а стандартное отклонение доходности в знаменателе заменяется просадкой, рассчитанной по той или иной формуле.

Расчет просадки по ETF и БПИФ

На сайте rusetfs.com имеются возможности для расчета просадки как по конкретному БПИФ, так и по портфелю. Как обычно, рассмотрим БПИФ TMOS на МосБиржу. Все нижеописанные картинки взяты из соответствующего отчета сравнения TMOS с индексом IMOEX c учетом дивидендов.

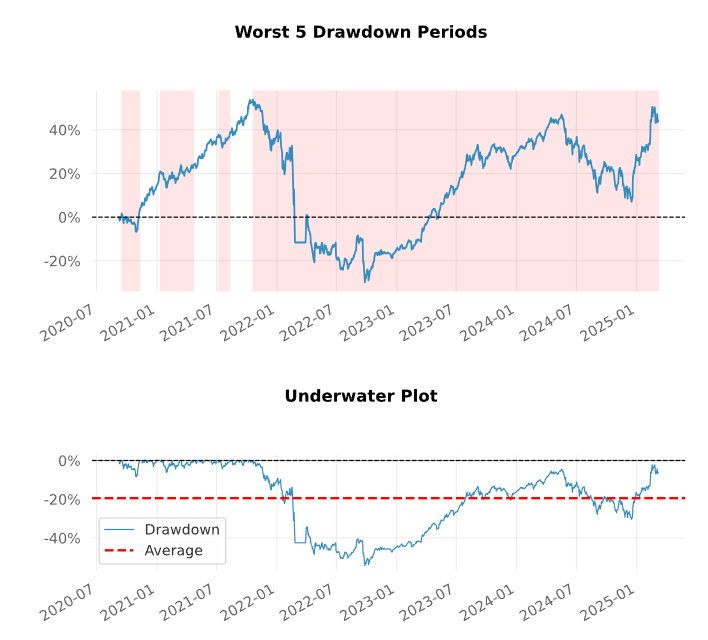

- Top 5 drawdowns priods - 5 самых продолжительных просадок портфеля. Крайне информативный график, наглядно показывающий длительность и силу наиважнейших просадок в истории портфеля.

- Underwater plot - график зависимости просадок от значения предыдущего максимума. Если актив в данный момент торгуется на исторических максимумах, то линия графика будет колебаться около нуля. В иных случаях будет видно, на сколько процентов ниже исторического максимума актив сейчас торгуется.

Из двух графиков понятно, что российский рынок акций уже практически восстановился с конца 2021 года.

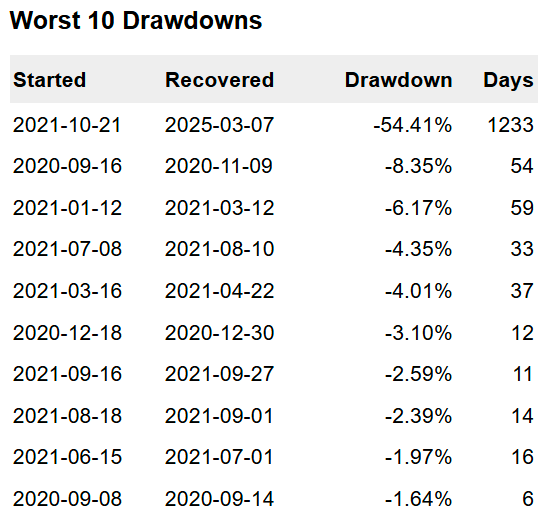

В правой нижней части отчёта имеется статистика по самым сильным просадкам портфеля. На момент написания статьи у TMOS наблюдается самая долгая просадка. Цена актива упала аж на 54.41% от своего исторического максимума. Всего за 10 дней данный БПИФ потерял половину своей стоимости и прошло уже 1233 дней. Предыдущее сильное падение было в 2020 году, а отыгрывалось оно 54 дня.

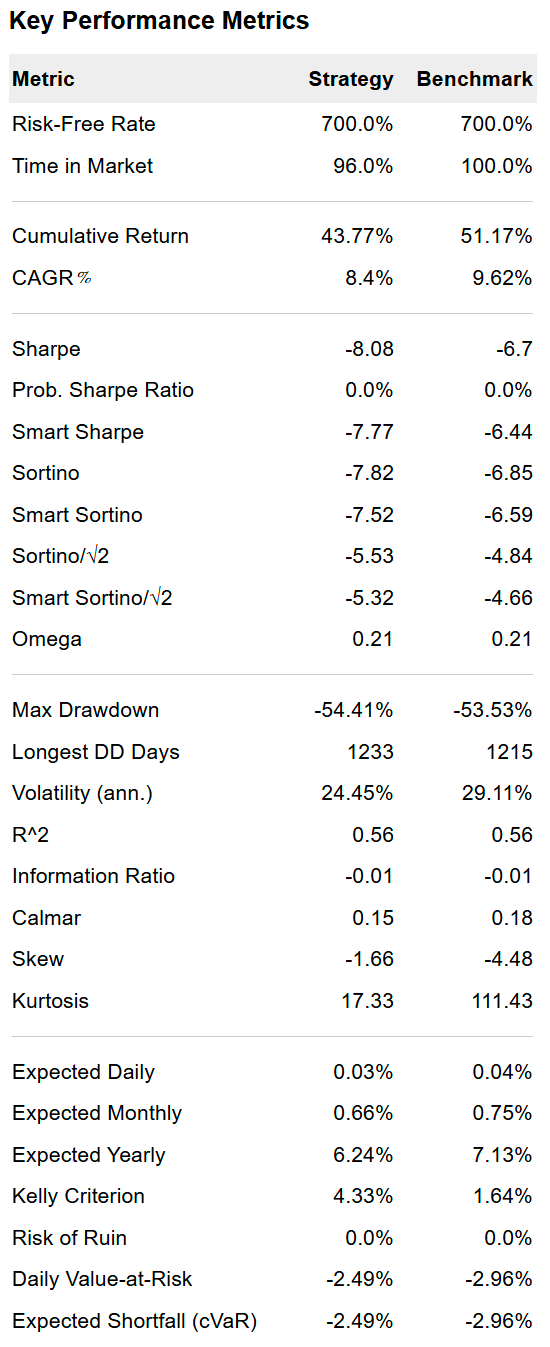

- Max Drawdown - наибольшая просадка за всё время существования актива. Заметьте, что максимальная просадка индекса IMOEX ниже, чем просадка TMOS.

- Longest DD Days - самая длительная просадка. Для TMOS она составляет 1233 дня, а для IMOEX восстановление уже завершилось и составило всего 1215 дней.

- Calmar - аналог коэффициента Шарпа, который измеряет среднюю годову доходность, делённую на просадку. Он показывает, как много доходности восстанавливает портфель в пересчёте на 1% просадки. Для TMOS это значение низкое и составляет всего 0,15.

Выводы

В заключительной статье цикла риск-метрик мы рассказали о самой простой и самой понятной из них. Именно просадка наиболее явным образом показывает, к чему нужно быть готовым при инвестировании по выбранной стратегии. Например, прежде чем включить в портфель EQMX, каждому инвестору следует спросить себя, готов ли он морально к просадкам в 33% и ожиданию восстановления в течение 212 дней.

Для произвольного портфеля из БПИФ можно рассчитать просадку с помощью сервиса RUSETFS.

Стратегии, основанные только на удержании активов вдолгую, фокусируются на риске классов ценных бумаг и эффективных комбинациях этих классов. В прошлых статьях цикла мы уже рассказывали, что беспокойство о волатильности может быть определено через коэффициент Шарпа, а беспокойство о «чёрных лебедях» может быть количественно оценено через VaR. Пределы рискованности портфеля (бюджеты для принятия риска) могут быть обозначены в плане инвестора и в денежном, и в процентном выражении. Например, можно обозначить общий предел риска для портфеля с точки зрения волатильности доходностей в виде условия, что коэффициент Шарпа должен быть больше единицы.