Норма сбережений (Saving Rate): что это такое и почему важно

Создание капитала для пенсии, образования детей или крупных покупок включает два ключевых компонента:

- Сколько вы откладываете сейчас (норма сбережений).

- Сколько ваш капитал приносит в будущем (доходность инвестиций).

В нашей статье для настоящих инвесторов мы сфокусируемся на норме сбережения, ее различиях в странах мира и какие факторы оказывают на нее существенное влияние. По свежим данным МосБиржи, только за последний год более 4 млн новых инвесторов начало копить себе капитал при помощи биржевых инструментов, поэтому тема как создать капитал крайне актуальна и востребована.

Saving rate (норма сбережений) — доля личного располагаемого дохода, остающаяся в распоряжении владельца и используемая для накопления или погашения долгов. Словарь «Борисов А.Б. Большой экономический словарь»

Встречаются также синонимы: Personal/Household Saving rate, Норма сбережений, Доля сбережений, Saving ratio, Save rate, средний коэффициент сбережений, average propensity to save (APS)

Решение сберечь часть своего дохода — это выбор инвестора между текущим потреблением и потреблением в будущем. Для инвестора и его семьи важнее настоящее или будущее? Норма сбережений отражает уровень предпочтения трат во времени.

В РФ высокая инфляция, спрогнозировать свой будущий доход тяжело. Наибольший уровень дохода приходится на средний возраст, к старости покупательная способность накопленного капитала может снизиться из-за инфляции и важно научиться поддерживать свой уровень расхода как относительно своего капитала, так и с учетом ожидаемого снижения дохода при приближении к пенсионному возрасту. Использование на постоянной основе нормы сбережений позволит держать под контролем свои расходы, смягчая возможные черные дни в будущем.

Так, если ты начал копить в 35 лет, сберегая 30% своего дохода, то после выхода на пенсию в 65 накопленного капитала должно хватить до 82 лет. При допущении, что доходность капитала равна инфляции, и расходы на пенсии на 20% ниже за счет соц.гарантий.Рассчитать сценарий для своего случая можно в калькуляторе в Google Sheets.

Как считать личный уровень сбережений

Посчитать норму сбережений можно с помощью специальных сервисов в приложениях банков Тинькофф и Сбер. В приложениях этих банков данный показатель можно найти, если вбить в поиске слово "ФинЗдоровье". Также автоматический подсчет можно организовать в таких приложениях как Дзен-мани, Coinkeeper и пр.

Формула для самостоятельного расчета следующая:

Где:

- Доходы включают все денежные поступления (зарплата, аренда, дивиденды и т. д.) после уплаты налогов.

- Расходы учитывают траты на товары и услуги, но исключают инвестиции и накопления (переводы на пенсионные счета и брокерские депозиты, ипотечные платежи).

Если ваш доход составляет 90 000 рублей в месяц, а вы тратите 75 000 рублей, то ваша норма сбережений составит 17%.

На что равняться? Нормы сбережения в разных странах.

Норма сбережения в России

| Год | Норма сбережения |

|---|---|

| 2023 | 8.60% |

| 2022 | 9.80% |

| 2020 | 10.70% |

Экономическая нестабильность, высокая инфляция и колебания курса рубля сильно влияют на saving rate. Например, в периоды кризисов (2008, 2014, 2020 гг.) россияне увеличивали норму сбережений, сокращая потребление. В 2023 году норма сбережений составила 8,6%, что ниже, чем в период пандемии, когда этот показатель достигал 10,7%. Это ниже, чем в развитых странах, таких как США (12,4%) и Швейцария (21,9%). Закономерно, что пандемия 2020 года и политические риски в 2022 году также стимулировали рост нормы сбережений в России относительно исторических показателей прошлого десятилетия.

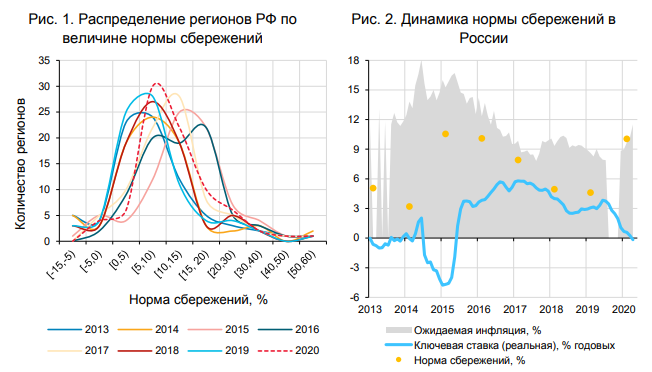

Центральный банк России опубликовал отчет "Сберегательная активность регионов", где выделил группы регионов по нормам сбережения в семьях. Примечательно, что в городах-миллионниках семьи по сберегательному поведению отстают от других регионов.

| Группа регионов | Кол-во регионов | Пример | Урбанизация и развитие фин инфраструктуры | Концетрация фин ресурсов | Норма сбережений |

|---|---|---|---|---|---|

| Низкодоходные | 8 | Республика Ингушетия | Самый низкий | Средний | Высокий |

| Климатически неблагоприятные | 7 | Камчатский край | Средний | Низкий | Средний |

| Экономические центры | 2 | Санкт-Петербург | Средний | Высокий | Низкий |

| Концентрация ресурсов | 1 | Москва | Средний | Самый высокий | Средний |

| Отсутствие ресурсов | 1 | Чукотский автономный округ | Самый высокий | Самый низкий | Самый высокий |

| Смешанный тип | 63 | Низкий | Средний | Самый низкий |

В Москве норма сбережения далека от пиковой. Согласно недавнему отчету ЦБ, это происходит за счет расширения мегаполисов и притока мигрантов. Растет доля людей, испытывающих стресс высокой мобильности, в связи с чем они чаще занимаются эмоциональным шопингом, что повышает потребительскую активность.

Для Чукотского автономного округа характерна высокая предрасположенность к формированию сбережений. Норма сбережений в несколько раз превышает средний показатель в целом по России. Кроме того, среди полученных кластеров здесь наименьший уровень концентрации финансовых ресурсов. Несмотря на высокую стоимость жизни, полное расходование всех полученных на территории региона доходов затруднено. Так как круглогодичная связь со всеми населенными пунктами округа возможна только с помощью авиации, ограниченное предложение товаров и услуг в регионе создает предпосылки для более высокой нормы сбережений.

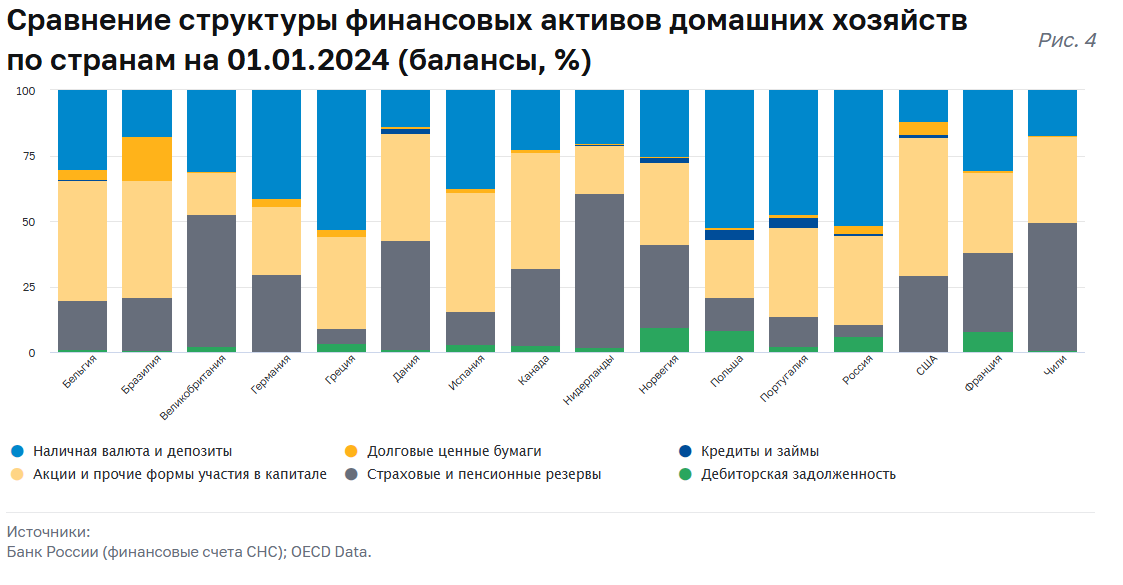

Сбережения российских семей преимущественно сосредоточены на банковских депозитах (37,4% в 2023 году). Этот инструмент остается популярным благодаря своей простоте и надежности дохода. Вместе с тем растет интерес к биржевым продуктам, таким как БПИФы, акции и облигации (33,2%). Наличная валюта занимает третье место (14,7%).

Сравнение структуры финансовых активов домашних хозяйств по странам на конец 2024.

Весь мир

Если сранивать сколько именно семьи сберегают по миру, то данный показатель варьируется от -10% до 25%. В России последние годы этот показатель находится на уровне 8–10%, что ниже, чем в развитых странах, но выше, чем в странах с похожим экономическим развитием. Источник Household savings OECD на 2021-22 года.Сша

Культура потребления в штатах играет ключевую роль в низкой норме сбережений. Американцы склонны расходовать значительную часть доходов на товары, услуги и досуг, полагаясь на кредитные инструменты. Доступность кредитных карт и потребительских займов стимулирует текущее потребление, что сдерживает уровень накоплений. Высокий уровень доверия к финансовым институтам и государственным программам поддержки также способствует снижению потребности в личных сбережениях.

Последние годы повышению Save Rate способствует популяризация счетов 401k, который является пенсионным планом, чем-то похожий на ИИС в России. Ранее в США были популярны неуправляемые пенсионные планы от работодателей, но в современное время происходит миграция в область самостоятельного управления собственным капиталом.

По последним данным семьи США сберегают около 4,5%, что в точности соответствует ставке ФРС. По сравнению с Европой и Азией, США демонстрируют одну из самых низких норм сбережений на данный момент.Больше подробностей можно получить в статье про американские сбережения "Chartered: Who Has Savings In This Economy?".

Китай

Китайская культура традиционно делает акцент на коллективной ответственности за финансовое благополучие семьи. В условиях отсутствия социальной защиты и гарантированной пенсии в прошлом, семьи привыкли полагаться на личные накопления для обеспечения старости, образования детей и медицинских расходов.

Политика "одного ребенка", действовавшая в Китае с конца 1970-х до середины 2010-х годов, также сыграла роль. Родители, лишенные перспективы финансовой помощи от большого числа детей, формировали большие личные накопления. Сейчас эта тенденция сохраняется, несмотря на смягчение демографической политики.

Высокий уровень сбережений также способствует развитию инноваций. Личные накопления часто перераспределяются через банковскую систему в виде кредитов для стартапов и компаний, что ускоряет технологический прогресс. Таким образом, высокая норма сбережений в Китае одновременно является фактором макроэкономической стабильности и двигателем инновационного роста.

Закономерности

Какие советы применимы индивидуально к каждому человеку:

Труднее сокращать расходы, чем увеличивать. В экономической литературе это называют Эффектом храповика — когда люди неохотно снижают расходы, даже если доходы падают, потому что привыкли к определённому уровню жизни.

Норма сбережений, как правило, снижается с возрастом, поскольку начинаешь тратить свои сбережения, а не увеличивать их. Для молодежи с небольшим уровнем капитала важнее показатель нормы сбережений, чем доходность на капитал, ведь объем пополнений превышает полученный доход с капитала.

Согласно исследованию "AON Consulting/Georgia State University 2004 Retirement Income Replacement Ratio Study", после выхода на пенсию расходы падают на 20%, если исключить медицинские услуги. Такое падение можно закладывать при планировании своей будущей пенсии.

Рост дохода увеличивает норму сбережений. Люди с более высокими доходами склонны откладывать большую часть своего дохода, так как основные потребности уже давно удовлетворены.

Что влияет на Save rate всего население

Историческая инфляция снижает saving rate и финансовые привычки населения, формируя их краткосрочное отношение к деньгам и сбережениям. В странах с высокой инфляцией в прошлом люди склонны искать альтернативные способы сохранения капитала, что снижает традиционный saving rate, но может увеличивать активность в других формах сбережений, таких как недвижимость или иностранная валюта.

Ожидания невысокой инфляции увеличивает Save rate. Но если население ожидает высокую инфляцию, то спрос на товары резко вырастает и норма сбережения резко падает. Если человек предполагает, что в ближайшее время цены существенно вырастут, у него появится дополнительная мотивация совершить покупки сейчас. Ему невыгодно откладывать потребление, так как уменьшается количество товаров и услуг, которые он может купить в будущем.

Уверенность в будущем снижает сбережения. Когда люди уверены в своем будущем, будь то экономическом или личном, они склонны тратить больше и откладывать меньше, что приводит к снижению уровня сбережений.

Высокая ключевая ставка приводит к увеличению нормы сбережения, что приводит к меньшему количеству покупок и уменьшению инфляции. Уменьшение ставки поощряет потребление, увеличивает спрос на товары и подталкивает инфляцию вверх.

Чем выше уровень развития страны и доступнее кредиты, тем ниже норма сбережения. Политический и культурный слой населения напрямую коррелирует с save ratio. Норма сбережения в Китае значительно выше, чем в США.

Налоговая политика также играет важную роль в уровне сбережений. Например, в странах с налоговыми льготами на пенсионные накопления или сбережения для образовательных целей люди чаще откладывают деньги.

Различия в определениях

Иногда происходит путаница с термином Saving rate, ведь существует аж два уровня трактовки нормы сбережения. Выше мы разбирали трактовку, применимую для конкретного человека и его семьи, но также существует и страновой уровень.

Макроуровень: что это и зачем нужно?

Внутренний уровень сбережения (domestic save rate) отражает сбережения всей экономики страны, включая как домашние хозяйства, так и корпоративный сектор и правительство. Он рассчитывается как доля от валового внутреннего продукта (ВВП) и включает:

- Чистую прибыль компаний, не распределённую в виде дивидендов.

- Государственные сбережения (разница между доходами и расходами).

- Личные сбережения населения.

На графике выше видно, что Domestic save rate по всему миру составляет от 2% до 60%, где у России этот показатель выше среднего и составляет около 30%. Источник WorldBank

На уровне стран Domestic save rate может указывать на способность экономики финансировать внутренние инвестиции без привлечения внешнего капитала. Однако для ведения семейного бюджета смотреть на этот показатель не слишком полезно, так как корпоративный сектор и государственные траты могут заметно искажать реальную картину личного накопления граждан.

Встречаются также термины: Gross Savings Rate, Domestic Saving Ratio, внутренний уровень сбережений

Что делать со всей этой информацией?

Посчитали свой Saving rate? Сравните его с обобщённой «шкалой» нормы сбережений:

- До 10% – низкая норма сбережений (риск недостаточности будущих накоплений)

- 10–20% – хороший базовый уровень

- 20–30% – уверенный задел на будущее

- 50%+ – достаточно агрессивное накопление.

Если ты хочешь сделать первый шаг в накоплении капитала для себя в пенсии и для будущего поколения, то контроль своего уровня расходов относительно дохода станет отличным инструментом достижения твоих целей, таких как беззаботная пенсия или большая покупка. Поддержание высокой нормы сбережений критически важно для финансовой стабильности в будущем. Разумное распределение доходов и расходов, а также учет внешних экономических факторов — основа успешного накопления капитала.

Поддержи статью лайком👍🏻 в нашем ламповом тг-канале Rusetfs. Следующая статья в "Рост потребления в зависимости от дохода" выйдет только тогда, когда лично ты поставишь там свой лайк.