Итак, законопроект, облагающий налогами вклады и купоны по облигациям, составлен и утвеждён Госдумой и Совфедом. Осталась одна-единственная подпись, так что можно уже на основе информации из закона делать умозаключения и начинать приспосабливаться к новой реальности.

Посмотреть данные по законопроекту можно на сайте Думы: https://sozd.duma.gov.ru/bill/862653-7 Рекомендую смотреть выжимку "Заключение Комитета Совета Федерации по бюджету и финансовым рынкам" - в ней хотя бы частично закон переведён с чиновничьего языка на русский: http://sozd.duma.gov.ru/download/5946A985-9E70-46B7-8A50-E9158D6A8C0E

Тезисы

- Новые изменения в НДФЛ вступают в силу с 01.01.2021;

- В части вкладов - НДФЛ облагается процентный доход с процентов, превышающих произведение 1 млн рублей и ключевой ставки ЦБ РФ (сегодня это 6%). Пример будет ниже;

- Раскидать по разным банкам не получится - они отправят ваши данные в ФНС, и ФНС будет суммировать и считать;

- Считать самостоятельно налог и подавать декларацию самостоятельно не нужно - всё посчитают за вас, вам останется только заплатить 1 раз в год, начиная с 2022 года (оплата за 2021-й);

- В части облигаций - отменяются все льготы по купонам, введённые 3 года назад: теперь НДФЛ облагаются любой купонный доход с любой суммы. НДФЛ облагаются купоны даже с муниципальных и федеральных облигаций (ОФЗ тоже, да);

- НДФЛ по купонам облигаций, как и НДФЛ по всем остальным биржевым штукам, за вас посчитает брокер и удержит с вас нужную сумму (для простоты понимания - будет теперь как с дивидендами с российских акций).

Примеры

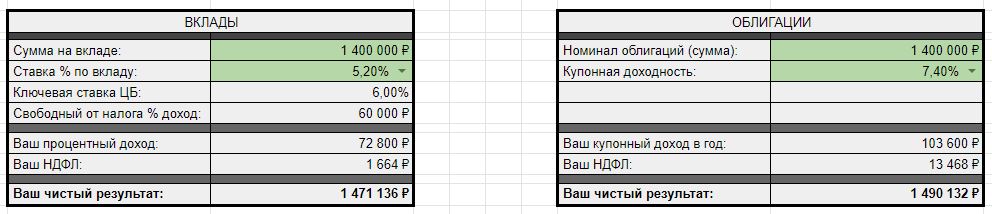

Пример со вкладом

У меня в Открытии сейчас накопительный счёт дает 5,2%. Если я буду держать 1,400,000 целый год (считаем без капитализации %, так проще - т.е. "снимаю проценты сразу в день начисления или они начисляются на другой счёт"), то я получаю: Процентный доход: 1,400,000 р. * 5,2% = 72,800 р. Налогооблагаемая база: 72,800 р. - 60,000 р. = 12,800 р. НДФЛ: 12,800 р. * 13% = 1664 р. за год (или 2,28% от всех полученных процентов).

По факту, у меня сейчас в Открытии открыт накопительный счёт, и на нём 400,000 рублей. Так как мой процентный доход не превышает произведение 1 млн рублей и ключевой ставки ЦБ РФ (сегодня это 6%), то НДФЛ мне начисляться не будет.

Пример с облигацией

Допустим для простоты расчёта, что нам удалось купить ОФЗ-26220 по 100% от номинала (с 16 марта по 19 марта это можно было сделать, т.е. пример вполне реалистичен) на 1,400,000. И держим ОФЗ-26220 ровно год. В нашшем примере, мы имеем 1400 ОФЗ-26220, купоны 36,90 дважды в год, купонная доходность - 7,40% годовых. Купонный доход: 36,90 * 2 * 1400 = 103,320 р. Налогооблагаемая база: 103,320 р. НДФЛ: 103,320 р. * 13% = 13,431 р. (или 13% от всех полученных купонов).

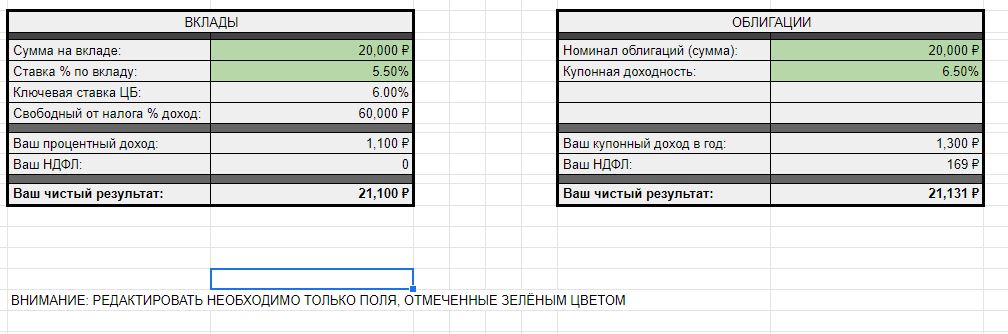

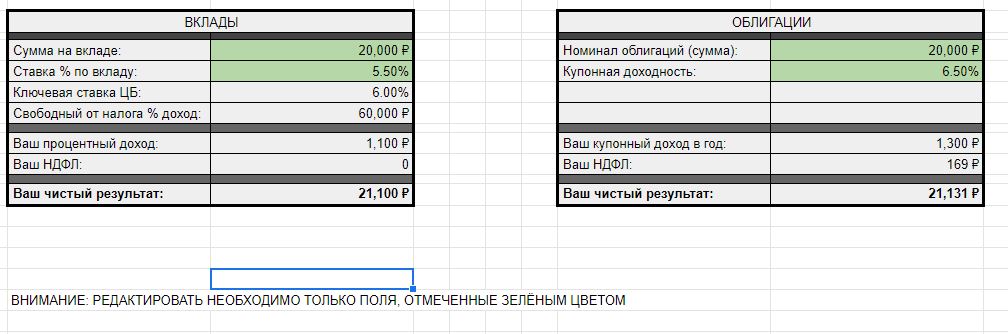

Калькулятор для сравнения доходности и оценки налоговых издержек

Специально для вас подготовил калькулятор для расчета НДФЛ:

https://docs.google.com/spreadsheets/d/1FY--mq0TyO2Rpz8O-hx9R3fgJlgS4VsWbdnP0LqRS1k/edit?usp=sharing

Он рассчитывает как НДФЛ со вкладов, так и НДФЛ с облигаций. Не забудьте, что редактировать свою собственную копию (которую никто кроме вас не увидит) можно только сохранив копию: ФАЙЛ - СОЗДАТЬ КОПИЮ.

Расчет с примерами:

Выводы

Я воздержусь от философских рассуждений о справедливости и резонности. Хочу отметить только несколько моментов:

- Если у вас есть депозит немногим выше 1 млн рублей - ну например, 1,4 млн рублей, как раз под лимиты АСВ, - то не всё так ужасно, и налоговые издержки невысоки. Они тем меньше, чем меньше у вас процентная ставка по отношению к ключевой ставке ЦБ РФ, чем консервативнее ваш банк. Конечно, любые лишние налоговые издержки нежелательны, и лично я даже сотню-другую лишних рублей НДФЛ в инвестициях стараюсь оптимизировать;

- Облигации внезапно стали на 13% менее привлекательными в сравнении с акциями, и поэтому лично мой план подлежит небольшой корректировке. Надо всё заново считать, у меня есть 9 месяцев на это;

- Предварительно можно вывести следующее правило при текущей ключевой ставке ЦБ (6%): если сумма накопления менее 1 млн рублей, то разница между купонной доходностью облигации и вкладом в банке в 1% годовых даст примерно одинаковый результат. Но лучше конечно же рассчитать при помощи калькулятора. Чем выше сумма накопления тем меньше этот спред, т.е. вклад становится всё менее привлекательным по отношению к облигациям (если допустить, что риск равный).