Популярность фонда — это не только про объем СЧА. Один фонд может иметь миллиард рублей от одного крупного клиента, другой — 500 миллионов от 10 тысяч физиков. Какой из них «народный»?

Давайте разберем, какие метрики можно использовать, чтобы адекватно судить о популярности БПИФа среди частных инвесторов.

СЧА (стоимость чистых активов) — это наиболее привычный и понятный показатель масштаба фонда. Чем выше СЧА, тем больше денег доверили фонду его инвесторы. Но при этом СЧА зачастую не показывает, кто именно вкладывается: крупный институционал или тысячи небольших частных вкладчиков. Для тех, кто хочет именно «народности», нужны иные критерии.

СЧА у физических лиц

Чтобы сузить фокус на розничного инвестора, полезно смотреть отдельно СЧА у физиков. Если большая доля активов фонда формируется именно частными инвесторами, можно говорить, что этот фонд имеет высокую «народность» с точки зрения распределения капитала.

| Место | Класс | Ticker | СЧА | СЧА у физиков |

|---|---|---|---|---|

| 1 | Денежный рынок | LQDT | 402 551 497 237 | 372 270 435 748 |

| 2 | Денежный рынок | SBMM | 275 108 508 591 | 265 785 167 382 |

| 3 | Денежный рынок | AKMM | 208 159 270 261 | 200 891 562 753 |

| 4 | Денежный рынок | TMON | 77 391 780 422 | 77 342 574 192 |

| 5 | Денежный рынок | AMNR | 51 203 146 099 | 44 028 640 483 |

Однако и тут есть подвох: общая сумма у физлиц может раздуваться за счёт нескольких состоятельных вкладчиков. Поэтому второй важный критерий — это количество пайщиков.

Число владельцев паёв среди физических лиц

Возможно, даже более показательный критерий — число владельцев пая среди физлиц. Ведь если фондом владеют сотни тысяч частных инвесторов, это очевидный признак народности. Чем больше уникальных пайщиков, тем, как правило, шире охват.

| SubClass | Ticker | СЧА | Количество владельцев физиков | |

|---|---|---|---|---|

| 0 | Смешанный | TRUR | 16 809 498 119 | 2 661 660 |

| 1 | Основные компании | TMOS | 10 382 801 345 | 1 207 029 |

| 2 | Золото | TGLD | 91 469 981 | 982 792 |

| 3 | Денежный рынок | TMON | 77 391 780 422 | 920 744 |

| 4 | Денежный рынок | LQDT | 402 551 497 237 | 700 917 |

Здесь стоит обратить внимание на TRUR — свыше 2,6 млн розничных владельцев. Этот БПИФ стал «звездой» благодаря механике «Автокопилка», когда при каждой транзакции на счете клиента автоматически покупались паи TRUR. Такой подход, в свое время (особенно в 2021 году), позволил фонду стремительно вырасти, став одним из наиболее массовых в сегменте.

Среднее сча на одного физика

Показывает, насколько "вовлечены" пайщики. Если средний дольщик инвестирует больше в фонд, то значит он доверяет этому фонду больше, чем остальным. Как говорится "голосуй рублем".

| SubClass | Ticker | СЧА | Средний чек физика | |

|---|---|---|---|---|

| 0 | Денежный рынок | AMNR | 51 203 146 099 | 5 646 869 |

| 1 | Денежный рынок | SBMM | 275 108 508 591 | 1 176 540 |

| 2 | Денежный рынок | AMNY | 2 956 603 161 | 1 173 114 |

| 3 | Денежный рынок | BCSD | 25 108 131 046 | 927 168 |

| 4 | Денежный рынок | CASH | 2 474 025 527 | 839 333 |

AMNR выделяется сравнительно высоким средним чеком в 5,65 млн рублей на одного инвестора. Это может говорить о том, что фондом пользуются обеспеченные клиенты, которые готовы оставлять крупные суммы. Но если нам хочется найти фонд, популярный среди широких масс с более скромными депозитами, стоит смотреть ниже.

Чтобы увидеть полную картину, необходимо сопоставить сразу все три метрики: число пайщиков, средний чек и СЧА у физлиц:

Глянем на популярный нынче денежный рынок. LQDT и SBMM лидируют по СЧА у физиков, но TMON берёт первое место по числу розничных владельцев (920 744 человек), а AMNR выделяется крупнейшим средним чеком — свыше 5,6 млн рублей. Такая панорама помогает понять, что каждый фонд «популярен» по-своему и найти идеальный вариант «для народа» можно, лишь проанализировав все метрики вместе.

Чья популярность растет?

За январь 2025 больше всего новых инвесторов привлекли Т-инвестиции в TMOS, TPAY и TGLD. Количество новых пайщиков за один месяц более 50 тысяч человек! При этом заходят люди с меньшим чеком, чем у старожил этих фондов.

| SubClass | Ticker | Изменение владельцев физиков | Изменение среднего чека | |

|---|---|---|---|---|

| 0 | Основные компании | TMOS | 88 576 | -0.04% |

| 1 | Корпоративные облигации | TPAY | 73 434 | -0.13% |

| 2 | Золото | TGLD | 61 822 | 0.03% |

С другой стороны, фонды AMFL, AKIE и MONY демонстрируют прирост в основном за счет уже существующих инвесторов. Резкого наплыва новых инвесторов тут не наблюдается. Фактически, число новых владельцев в пределах 50–200 человек.

| SubClass | Ticker | Изменение владельцев физиков | Изменение среднего чека | |

|---|---|---|---|---|

| 0 | Корпоративные облигации | AMFL | 207 | 5.80% |

| 1 | Основные компании | AKIE | 67 | 5.36% |

| 2 | Денежный рынок | MONY | 55 | 3.70% |

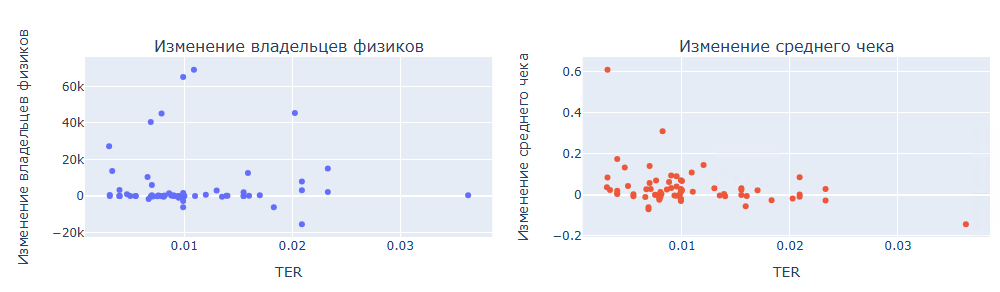

Если разбить январские изменения по отдельным координатам – количества пайщиков и среднего чека, увидим похожую картину:

А если посмотреть на усредненные изменения за последний год, то ситуация подтверждается повторно:

Видно что у УК есть два подхода:

- Привлекать новых пайщиков, активно рассказывая о продукте (через партнерские программы, работу маркет-мейкера, развитие репутации фонда).

- Увеличивать средний чек тех, кто уже давно с фондом, путем более тесного взаимодействия и укрепления доверия.

Объединить оба подхода одновременно получается редко: обычно либо ударно растет число новых владельцев, либо заметно прибавляется средний чек «старых» инвесторов. Одной из причин может быть фокус маркетинговых и информационных кампаний. Например, чтобы резко нарастить пайщиков, фонду нужно снижать порог входа, упрощать процесс покупки, вкладываться в рекламу – и это, как правило, привлекает тех, кто пока не готов к крупным суммам. Напротив, чтобы увеличить вклады лояльных владельцев, управляющие фонды часто сообщают о новых стратегиях, дополнительных аналитических сервисах, умеренном TER (Total Expense Ratio), проводимых исследованиях и преимуществах долгосрочного удержания паев.

Роль TER: меньше комиссия — выше средний чек

Замеры показывают, что есть явная связь между размером комиссий фонда (TER) и тем, как динамично растет средний чек каждого инвестора. На приведенном ниже графике (скриншот исследования) видно, что у фондов с более скромным TER средний чек в течение года подрастал активнее — инвесторы охотнее увеличивали свои вклады, понимая, что совокупные расходы на содержание паев ниже.

При этом количество новых пайщиков зависело от TER куда меньше: для многих новичков размер комиссии не так важен, они, скорее, обращают внимание на рекламу, общую популярность, работу маркет-мейкера (который обеспечивает ликвидность и стабильные спрэды), а также на дружелюбный порог входа.

«Эффект критической массы» СЧА

Еще одно любопытное наблюдение: по мере роста совокупного СЧА фонду проще «пробиться» в массовое сознание. Когда активы переваливают за определенный порог, к фонду приходит больше новых пайщиков. Возможные причины:

Фактор доверия. Люди предпочитают фонды, где уже размещены солидные суммы, — это выглядит стабильнее и надежнее.

Стабильная работа маркет-мейкера. Крупные фонды активнее поддерживают ликвидность, что снижает риски застрять с паем.

Медийность. Фонды-«гиганты» чаще упоминаются в СМИ, блогах, соцсетях. Это «бесплатный» маркетинг, который сам создает волну новых вкладчиков.

Получается, маленьким фондам зачастую нужно сперва пытаться увеличить средний чек с существующих пайщиков, а уж когда накопили солидный СЧА, приступать к массовым кампаниям для «новых клиентов».

Пропасть между частными и юридическими лицами

Особняком стоят юрикдические лица: в некоторых фондах доля юрлиц не просто высока, а почти доминирующая. Например, в фонде INGO лишь три компании-владельца, но на их долю приходится 82% всего СЧА. Для «простого» частного инвестора это может означать:

- Повышенный риск волатильности: один выход крупного игрока может повлиять на структуру активов.

- Потери при выходе якорного инвестора: Такие фонды могут быть нести риски, так как выход крупного инвестора может спровоцировать тотальную ребалансировку портфеля и лишние издержки для остальных инвесторов

Подробнее про структуру владения юрлицами в предыдущей статье Структура владельцев БПИФов & RUS ETFs