24-го февраля 2022 года произошли значительные события, повергнув российский фондовый рынок на целый месяц отсутствия торгов. Пока РТС падал на 61,2% от исторических максимумов, на МосБирже не было и речи об эффективном рынке.

Сломалось буквально все. Включая и биржевые фонды. В этой статье вы прочтете о том, как торги фондами пошли по одному месту…

Спокойствие на биржевых торгах

В спокойные дни все фонд торгуется в согласии со своими базовыми активами. Вспомним терминологию:

- Price - биржевая цена

- INav - индикативная стоимость пая

- IMOEX - бенчмарк фонда

Механизмы ценообразования биржевых фондов позволяют этим трем показателям двигаться одинаково. Теория ценообразования подробно рассказана в цикле статей про авторизованных участников.

Начало волатильности

В случае биржевого шторма эти показатели могут разъезжаться капитально. Появляется нетривиальный риск купить фонд дороже реальной его стоимости, т.е. стоимости составляющих его активов.

24 февраля такое случилось практически со всеми фондами. Золотые фонды перестали отслеживать золото, фонды на Американские акции стоили дешевле, а фонды на Российские акции дороже необходимого.

Даже фонды на денежный рынок, такие как VTBM и SBMM раздавали свои деньги бесплатно. Отдавали 1 рубль за 88 копеек.

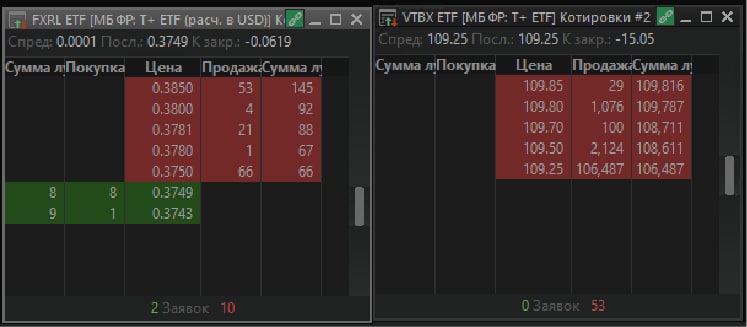

Тот же VTBX весь день стоил на 30-40 рублей дороже обычного. Инвестор, вложившийся ранее в VTBX, смог продать свои активы по цене 109,25 при справедливой цене фонда в 66,56 фонда. Разница составляла 42,69₽ или +64,13% в процентном выражении.

Получилась выгода для долгосрочных инвесторов, которые совершили два шага:

- Продажа VTBХ с премией к рынку (66,56+42,69)

- Покупка акций индекса IMOEX по рыночной цене (66,56)

Результатом этих шагов эквивалентный объем акций в портфеле инвестора(66,56), плюс премия в виде денег в размере 42,69. Итого инвестор получил +64,13% доходности, фактически оставшись при своем.

Если бы инвестор оставил бы фонд у себя в портфеле и не предпринимал бы никаких действий, то он остался бы только с эквивалентным объемом акций(66,56). Биржевая цена рано или поздно все же бы вернулась к значениям INav, сжигая неээфективную премию.

Риски отклонения цен реализовались у большинства БПИФов. В рэнкингах выше перечислены максимальные и минимальные дисконты, а также взвешенные дисконты по объему торгов на 24 и 25 февраля.

Было установлено 2 рекорда:

- VTBI был куплен за половину реальной стоимости (-52,13%). Сделка произошла 2022-02-25 10:50:10 в объеме 5 паев.

- Переплата за TMOS составляла 75,27% в сделке 2022-02-24 11:34:20 объемом 900 паев.

Премии и дисконты длились не минуты, а наблюдались в течение всего дня. Перекос стоимости не пришел в норму даже на следующий день. Позже Центральный Банк РФ запретил торги и только через месяц БПИФы стартовали свои торги уже на спокойном рынке с адекватными ценами.

Кто виноват?

Никто.

На самом деле первопричин у этого риска очень много. Виноватых в существовании этого риска никто никогда не найдет (хотя многим хотелось бы), так как виноватых по сути и нет.

Первым гвоздем стали, как ни странно, механизмы Биржи по защите активов от резких скачков. Когда IMOEX полетел вниз, многие активы начали утыкаться в нижнюю границу ценового коридора. Ниже этой границы биржа не давала торговать.

Биржа имеет право передвигать эту границу. Но так как активов было много, то границы двигались не у всех одновременно. В итоге получилось, что ценовой коридор VTBX не двигался, хотя акции IMOEX падали все сильнее и сильнее. Увеличивался и разрыв между биржевой ценой VTBX и его INav.

В условиях паники, когда все продают, легко купить актив. Продавцов огромное количество, а покупателей очень мало. Скупщиков может быть настолько мало, что цена будет падать даже без совершения сделок. Такой эффект называют еще “кризисом ликвидности”.

Кризис ликвидности на БПИФы влияет вдвойне сильнее, чем на базовые активы. Возникает эффект двойного дна - кризис ликвидности может наблюдаться одновременно и у БПИФ, и у базовых активов. Отсутствие ликвидности может искажать расчет INav, ведь если сделок не будет, то INav не пересчитается. Добавив сюда задержку в 15+ секунд, необходимую МосБирже для перерасчета индикатива INav, все эти цифры могут устаревать быстрее, чем дойдут до инвестора.

Помимо проблем с ликвидностью у INav, не стоит забывать про роль Маркет-мейкера. Маркет-мейкер старается делать риск-нейтральные сделки. Продавая фонд инвестору, он параллельно покупает базовые активы на рынке. А в условиях кризиса ликвидности с этим у него точно будут проблемы. Потому маркет-мейкер будет осторожнее.

Вообще, маркет мейкер имеет полное право выйти из стакана. Правила управления фондом однозначно определяют такие условия.

Обязанность маркет-мейкера за торговый день на ПАО считается исполненной в случае, если маркет – мейкер совершил сделки с инвестиционными паями в объеме равном 50 000 000

Тот же VTBX достиг этого объема в 12:18. Естественно, что не все сделки были совершены именно маркет-мейкером, но объемы торгов однозначно намекают на то, что перевыполнение плана у маркет-мейкера имело место быть.

Величина максимального отклонения цены покупки (продажи) инвестиционных паев, публично объявляемой маркет-мейкером на организованных торгах, проводимых биржей, составляет 3% от расчетной цены

Еще более неоднозначное правило. Как быть маркет-мейкеру, если цена уже задрана на огромные величины по описанным ранее причинам? Ведь если мм начнет торговать и выравнивать биржевые цены к INAV, то он нарушит данное условие правил и получит последующие “санкции” от УК или ЦБ.

ММ не является волонтерской организацией. Множество инвесторов предполагают, что ММ будет в стакане всегда, даже если это невозможно. Но ММ - это такой же участник рынка, как и инвестор. Его задача - как минимум не потерять деньги. И инвесторы стоить помнить эту точку зрения. Ведь если ММ обанкротится, то проблемы будут уже у самого фонда.

Последним гвоздем в крышку риска отклонения цен от справедливых являются сами инвесторы. Зачем они откупают то, что еще даже упасть не успело?!

Скептики скажут, что этот риск может быть только в России, и только у биржевых фондов. Подобные риски наблюдались и у американских ETF во время Flash Crash в 2010-05-06 и Flash Crash II.

Время советов

- Не паниковать и следовать своей стратегии

- Проверять INav при сделках с фондами

- Подозревать INav в несостоятельности

- 7 раз подумать о торговле на волатильных рынках

- Не торговать во время обеда с мобильного телефона

- Помнить и о других рисках