ЧГК 9

Какой индекс рынка США вы считаете более логичным?

Результаты опроса

- S&P 500 - 55%

- Dow Jones - 10%

- Равносильно - 14%

- Нет ответа - 21%

Ответ автора

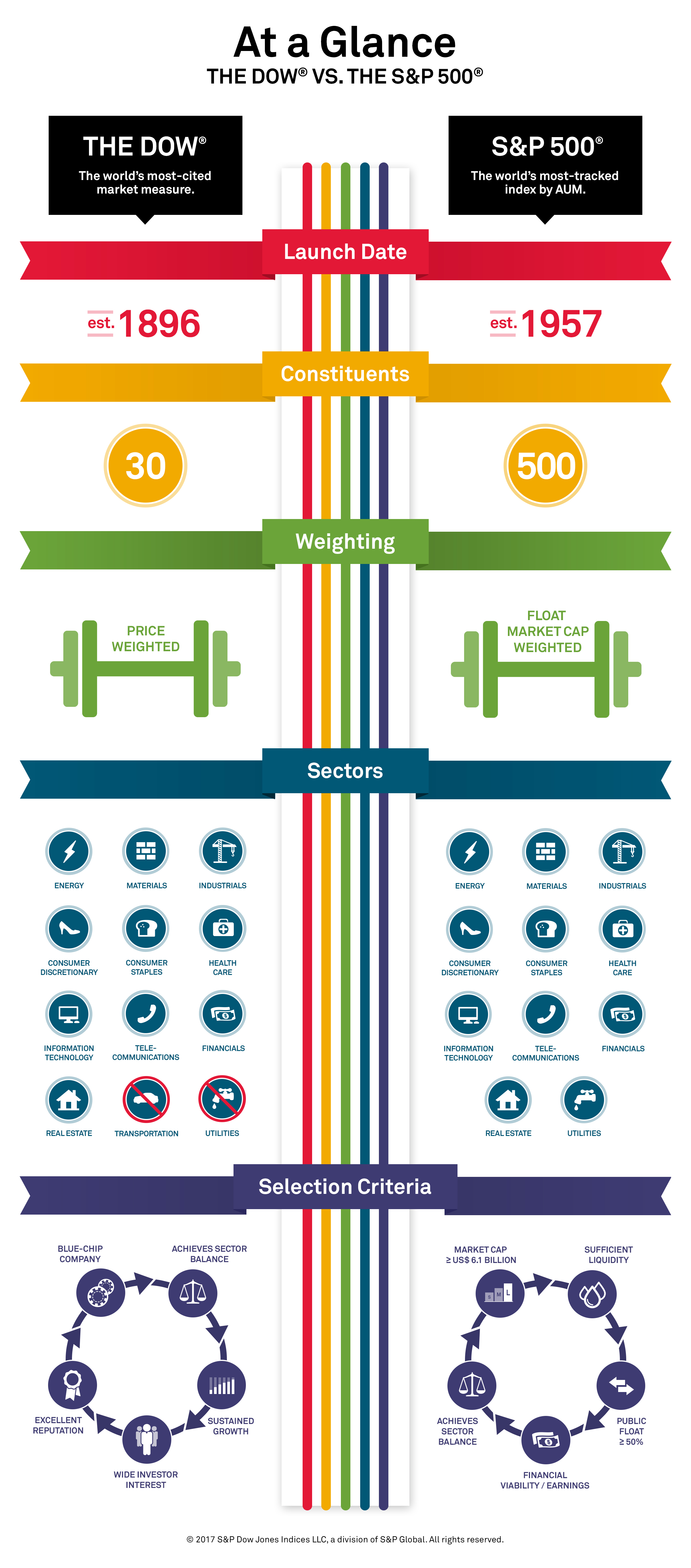

Есть два важных отличия в индекса S&P и Dow Jones:

- В S&P 500 компаний, а в DJ всего 30

- S&P рассчитывает веса компаний по капитализации, а DJ взвешивает по самой цене акции

У S&P наиболее распространенная схема взвешивания для индексов - это взвешивание по капитализации. В этой схеме составляющие акции учитываются пропорционально их рыночной капитализации, рассчитанной как цена умноженная на выпущенные компанией акции. Произведение взвешенного по стоимости индекса представляет собой производительность портфеля, в котором хранятся акции в соответствии с весами.

В схеме взвешивания по цене у индекса Dow Jones составляющие акции взвешиваются пропорционально их ценам. Таким образом, значение индекса можно интерпретировать просто как среднее значение составляющих цен. Производительность взвешенного по цене индекса представляет собой производительность портфеля, который содержит одну единицу каждой индексной ценной бумаги. Несмотря на то, что преимущество взвешивания цен заключается в простоте, схема не имеет никакого отношения к тому, как большинство инвесторов оценивают свои портфели.

Взвешенные по капитализации индексы

Примеры взвешенных по капитализации индексов США включают индексы S&P 500, Russell и индексы MSCI. Неамериканские индексы включают индексы Financial Times (представляющие акции на Лондонской фондовой бирже), индекс цен Токийской фондовой биржи (TOPIX), CAC 40 во Франции и DAX 30 в Германии. Естественно, Российский индекс МосБиржи также входит в их число.

Почти все взвешенные по капитализации индексы скорректированы для free-float. Free float - это процент акций компаний, находящихся в свободном обращении на бирже и доступных для общественности. Эта корректировка предназначена для исключения капитализации компании, которая не является широко доступной для покупки и, следовательно, не является возможностью для инвестирования. Индекс с free-float представляет собой производительность портфеля, который содержит все ценные бумаги индекса, доступные для торговли. Корректировки на free float особенно важны на менее развитых рынках, где правительства, семьи-основатели и другие компании часто держат большую часть выпущенных акций. Таким образом, индекс с free-float учитывает только ту капитализацию, которая обращается на рынке и которую можно купить любому инвестору. Все основные глобальные индексы корректируются с free-float, в том числе индексы S&P, Dow Jones Global, FTSE, MSCI, Russell и S&P от Citigroup.

А теперь расскажем о преимуществах подобной схемы.

Во-первых, взвешивание компаний по рыночной стоимости является объективным способом измерения относительной важности компании в масштабе государства. Цена ценной бумаги представляет собой согласованную оценку ее стоимости, сформированную множеством инвесторов, а не оценку создателя единого индекса. Рыночные цены и количество торгуемых ценных бумаг являются однозначными показателями стоимости в любой момент времени.

Во-вторых, подобный индекс является единственным типом индекса, которым могут обладать все инвесторы сразу. Если бы все инвесторы придерживались бы одной стратегии инвестирования по индексу, взвешенного по капитализации, тогда все акции были бы куплены и равномерно распределены между всеми участниками. Ни одна из них не была оставлена без владельца. Это свойство упоминается как макропоследовательность (Siegel 2003). При использовании других методов взвешивания не все инвесторы смогут сформировать индексный портфель. Таким образом, взвешенный по предельным значениям индекс является лучшим представлением теоретического набора возможностей инвестора.

Это свойство тесно связано с одним из центральных результатов исходной модели ценообразования капитальных активов (CAPM): в соответствии с допущениями CAPM, портфель из всех активов, взвешенный по капитализации, является эффективным, и все инвесторы в мире CAPM будут иметь пропорциональные инвестиции в рыночный портфель. Взвешенный индекс идеально отражает эту концепцию.

В-третьих, взвешенный по капитализации индекс требует меньшей перебалансировки, чем другие индексы. При оценке стоимости изменения цен не создают необходимости добавлять или удалять акции; Индекс остается взвешенным после изменения цены. Взвешенный по капитализации индекс также самокорректируется в отношении дробления акций, поскольку они отражаются в количестве размещенных акций и цене на акцию. Если инвестор отслеживает взвешенный по капитализации индекс, и нет изменений в составляющих индекса, то портфель автоматически отслеживает индекс, и перебалансировка не требуется. Другие схемы взвешивания требуют периодических сделок, чтобы вернуть веса к тем, которые требуются в схеме индекса.

Однако есть недостатки, связанные с капитализацией.

Во-первых, поскольку они взвешены по рыночной стоимости, эти индексы могут подвергаться чрезмерному влиянию ценных бумаг с завышенной ценой. По мере того, как цена ценной бумаги увеличивается со временем, ее вес в индексе будет расти.Поэтому взвешенный по капитализации индекс потенциально более восприимчив к рыночным пузырям и не обязательно будет представлять собой эффективные инвестиции с точки зрения риска и доходности.

Во-вторых, индекс может быть чрезмерно сконцентрированным, потому что крупные выпуски будут взвешены наиболее сильно. Например, в 2019 году 10 крупнейших составляющих S&P500 составляли примерно 19% его стоимости даже с учетом понижающих коэффициентов.

Взвешенные по цене индексы Наиболее заметными взвешенными по цене индексами являются средние значения индекса Доу-Джонса. Он широко котируется и имеет долгую историю. Nikkei Stock Average - это также взвешенный по цене индекс, представляющий акции, котирующиеся на Токийской фондовой бирже.

Основное преимущество взвешенных по цене индексов заключается в простоте их построения. Взвешенные по цене индексы также имеют давнюю историю, что облегчает исследование инвестиций. Например, DJIA был впервые опубликован в 1896 году.

Есть несколько недостатков взвешенных по цене индексов.

Во-первых, ценные бумаги с наивысшей ценой чрезмерно влияют на взвешенные по цене индексы , поскольку они имеют больший вес при расчете доходности индексов. Поскольку такие индексы взвешивают по цене, а не по общей рыночной стоимости, они не обязательно отражают экономическое значение компаний-эмитентов. Маленькая компания с дорогой акцией может сильнее двигать индекс, чем Эппл.

Во-вторых, акции часто дробятся, и их вес в индексе будет уменьшаться. Каждое дробление акций растущей компании будет уменьшать потенциальный рост индекса, но при этом с операционным бизнесом компании никаких изменений не происходило.

Наконец, взвешенные по цене индексы предполагают, что инвестор держит одну единицу каждой ценной бумаги в индексе, что совершенно не соответствует тому, как большинство инвесторов формируют портфели.

Вывод

На самом деле мир уже проголосовал за самый логичный индекс. Наиболее популярный тип взвешивания на данный момент - капитализационный с главным представителем в виде S&P 500. Его схема позволяет людям держать пропорции каждого сектора экономики у себя в портфеле, что делает его понятным и удобным для многих. Безусловно, взвешивание рыночной капитализации имеет наибольшее признание как профессионалов, так и начинающих в области инвестиций последнее время.

На Московской Бирже представлено 3 БПИФ/ ETF на S&P 500:

FXUS от ФинЭкс также отслеживает индекс со схемой взвешивания по капитализации.

А вот фондов на Dow Jones в мире не так уж много. Самый известным является етф DIA с 16 млрд. долларов под управлением.

Итоги всех ЧтоГдеКогда для инвесторов доступны здесь

Хотите принять участие в следующем ЧГК? Здесь рассказано, как они проходят!