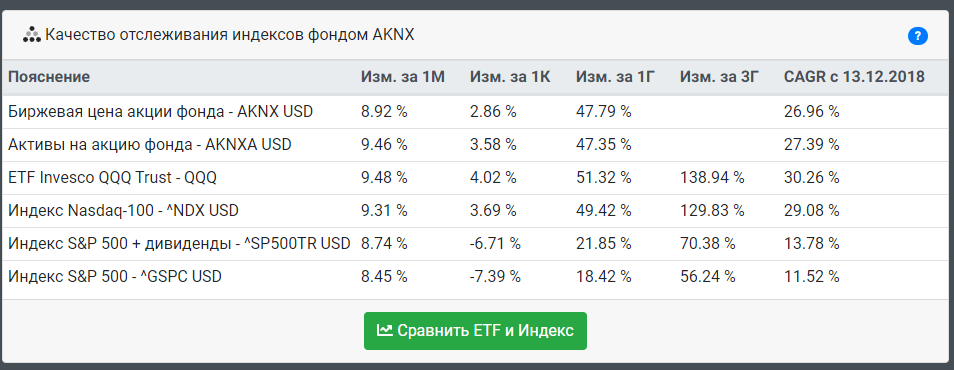

Качество отслеживания индексов

С новым летним обновлением произошли значительные изменения с карточкой компонентов доходности. Компоненты доходности превратились в полноценное сравнение с важными для конкретного фонда индексами.

Раздел страницы фонда "Качество отслеживания индексов" отражает доходность по акциям ETF в сравнении с его целевыми индексами. В сравнении участвуют:

- Биржевая рыночная цена акций фонда на Московской Бирже.

- Справедливая стоимость одной акции фонда, рассчитанная как рыночная стоимость активов фонда, деленная на количество паев.

- Стоимость международного ETF, если сравниваемый фонд является прокладкой (например, VTBA).

- Значения целевого индекса фонда.

- Значения более популярных индексов на те же активы, что и целевой индекс фонда. Цепочка индексов формируется для каждого фонда индивидуально, по возможности раскрываясь до уровня узнаваемых рыночных индексов уровня S&P 500 или IMOEX.

В некоторых цепочках индексов имеются индексы с дивидендами, что позволяет точнее оценить ошибку отслеживания фонда.

Выводы сравнения

На скрине выше видно, что хотя AKNX и владеет фондом QQQ, но стоимость и качество управления могут быть под вопросом. Разница QQQ и биржевой стоимости AKNX за последний год составила около -4%, что сильно выше заявленных комиссий.

С помощью оценки качестве слежения за индексами можно оценить скрытые потери фонда. Все комиссии фонда, включая скрытые, равны разности CAGR целевого индекса и CAGR справедливой стоимости одного пая.

Некоторые фонды покупают активы не напрямую, а косвенным образом через другие фонды. Комиссии таких промежуточных фондов уже учтены в СЧА и не раскрываются на сайтах Управляющих компаний. Соответственно, подобные скрытые комиссии также необходимо учитывать. Расчет отклонений с помощью карточки "качества отслеживания" позволит выявить на каком этапре имеются "протечки" доходности у фонда.

УК часто именуют подобные затраты "Отклонением от индекса", но фактически это настоящий бумажный убыток для инвестора. Скрытые расходы включают множество факторов:

- всевозможные налоги на дивиденды

- ликвидность активов и проскальзывания в ценах при совершении сделок

- комиссии входящих в состав фондов

- лишние расходы, скрытых в правилах расчета свопов и фьючерсов

- прочие неявные расходы

- частота ребалансировки

- валютная переоценка активов и необходимость совершать валютные конвертации в активах

- проценты за использование срочных контрактов

- величина кеша на счетах фонда

Ограничения

CAGR - это среднегодовая доходность. Рассчитывается как приведенная к годовому капитализированному проценту исходя из деления последнего закрытия на цену первых дней существования фонда. CAGR считается для всей цепочки индексов за одни и теже периоды времени, что позволяет сравнивать их между собой.

Все изменения считаются ко дню, на который имеются цены для каждого индекса или фонда из цепочки. То есть для большинства фондов Американского рынка расчет изменений будет произведен на предыдущий день за счет того, что мы закрываемся на 6 часов раньше Америки.

Если строка индекса в цепочке пустая, то по данному индексу недоступны котировки.

Возможна ситуация, когда валюта оценки доходностей в цепочке индексов может отличаться друг от друга. Это вызовет резкие скачки отклонений. Например, у FXMM и FXTB. Для каждого индекса в строке пояснений указана валюта, в которой был произведен расчет.

Для международных ETF дивиденды заложены в оценку изменений цен.

Для RUSE дивиденды не заложены в оценку изменений цен.

Интересно как мы развивались до этого? Читайте подборку обновлений.