Осторожно, в этой статье мало субъективного мнения. Результаты получены машиной и интерпретированы машиной — математика слепа к новостям, геополитике и твитам, а потому иногда находит то, что «по-человечески» не хочется видеть в портфеле.

Предыдущие статьи цикла:

Краткое резюме

Картина связности в сегменте российских БПИФов за 2022–2026 укладывается в шесть больших «кластеров»: акции, надежные рублевые облигации, денежный рынок, валютно‑товарный блок, инфляционные и бонды с плавающими купонами, валютные облигации. За период инфраструктура торгов менялась и корреляции всего ко всему усиливались.

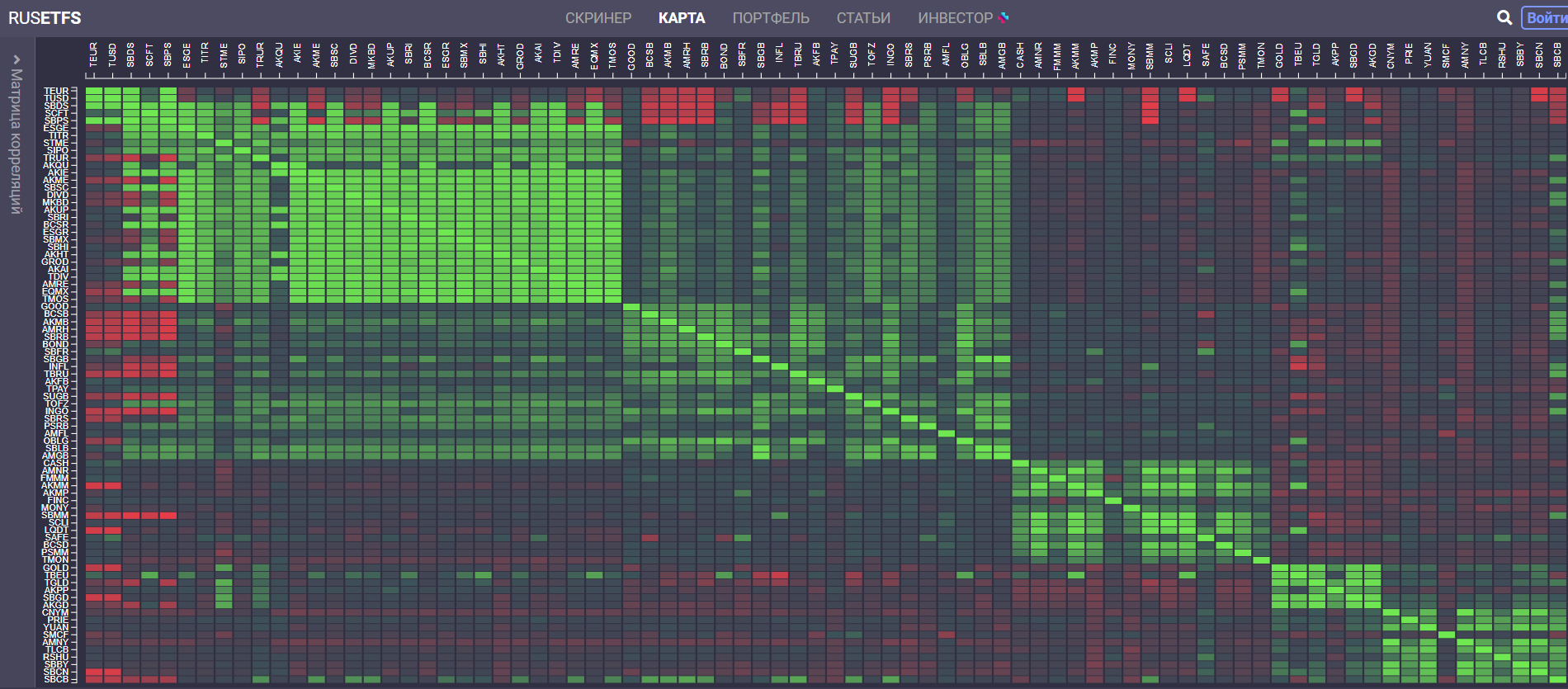

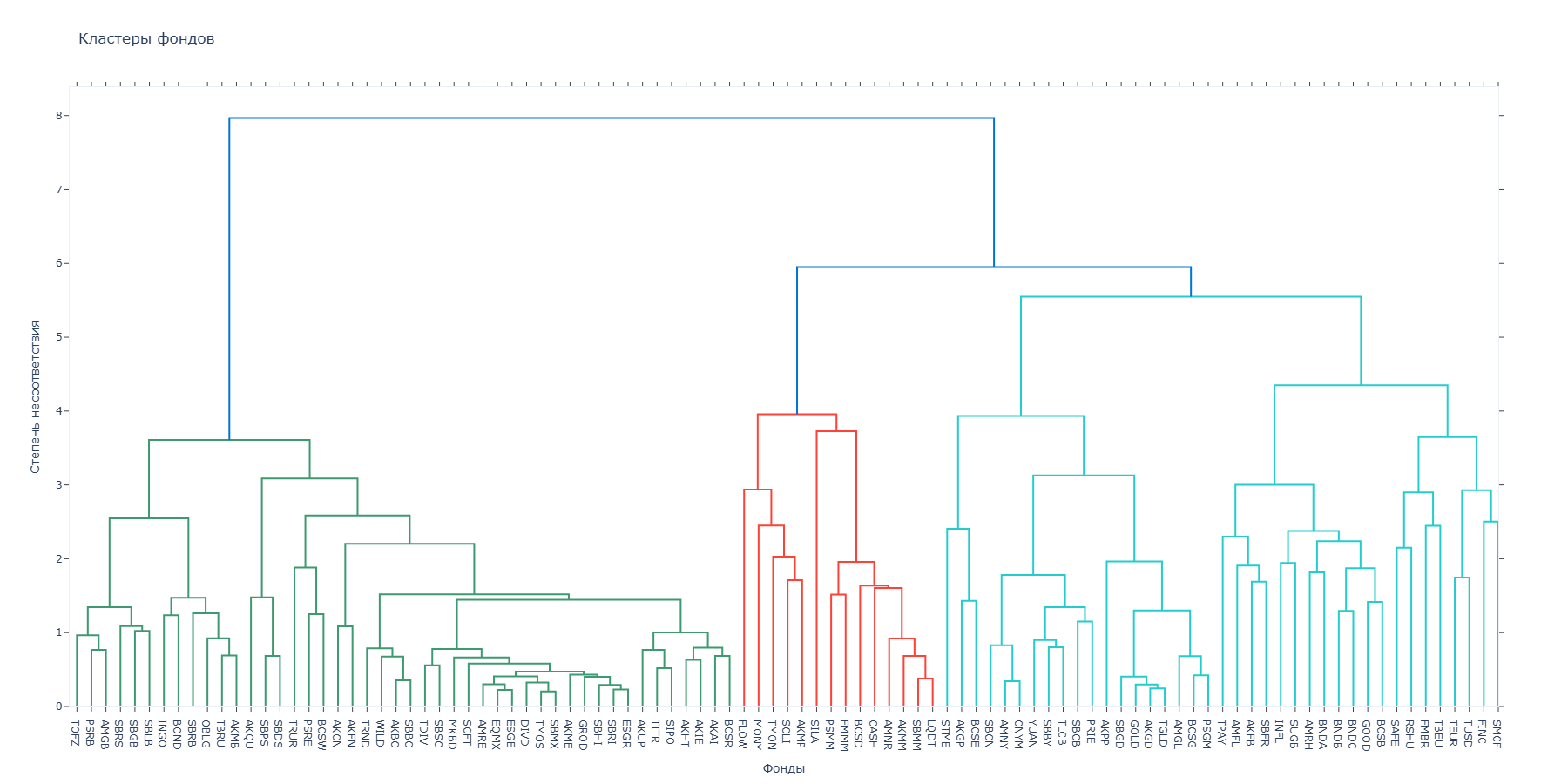

Карта связей: матрица и дендрограмма

Открыть интерактивную матрицу корреляций

Матрица корреляций — это «тепловая карта», где хорошо видны цветовые блоки. Корреляция — это формальная мера того, насколько два ряда доходностей «двигаются вместе»:

- ближе к +1 — сходное движение,

- около 0 — слабая линейная связь,

- ближе к −1 — движение чаще разнонаправленное.

Дендрограмма упорядочивает фонды так, чтобы похожие стояли рядом. На практике кластеры объясняются прежде всего типом базового риска: акции, процентная ставка, денежный рынок, валюта и сырьевые активы.

| Группа | Фондов | Типичная внутригрупповая корреляция | 10–90% диапазон внутри группы |

|---|---|---|---|

| Надежные облигации | 12 | 0.69 | 0.55–0.87 |

| Акции | 34 | 0.92 | 0.74–0.96 |

| Денежный рынок | 14 | 0.36 | 0.06–0.65 |

| Валютно‑товарный блок | 19 | 0.53 | 0.26–0.94 |

| Инфляционный/плавающий купон/срочные бонды | 12 | 0.37 | 0.19–0.58 |

| Валютные облигации | 8 | 0.15 | −0.07–0.38 |

Таблица сводной статистики по шести группам показывает главный вопрос диверсификации: насколько внутри блока фонды вообще отличаются друг от друга. Чем больше внутригрупповая корреляция, тем меньше смысла диверсифицироваться внутри группы.

| Группа | Акции | Надежные облигации | Денежный рынок | Валютно‑товарный | Инфляционный | Валютные облигации |

|---|---|---|---|---|---|---|

| Акции | 1.00 | 0.62 | −0.01 | 0.07 | 0.31 | 0.18 |

| Надежные облигации | 0.62 | 1.00 | 0.21 | 0.25 | 0.55 | 0.33 |

| Денежный рынок | −0.01 | 0.21 | 1.00 | 0.09 | 0.14 | 0.05 |

| Валютно‑товарный | 0.07 | 0.25 | 0.09 | 1.00 | 0.19 | 0.28 |

| Инфляционный | 0.31 | 0.55 | 0.14 | 0.19 | 1.00 | 0.22 |

| Валютные облигации | 0.18 | 0.33 | 0.05 | 0.28 | 0.22 | 1.00 |

Таблица межкластерных медиан корреляций отвечает на второй вопрос: какие блоки дают реальную диверсификацию? Чем меньше корреляция, тем лучше для диверсификации портфеля.

Из таблицы видно несколько полезных для портфельной конструкции наблюдений:

- самая слабая связь — акции ↔ денежный рынок;

- относительно независимы акции ↔ валютно‑товарный блок;

- наиболее похожи по поведению надежные облигации ↔ инфляционный блок.

Шесть групп связанности и что внутри них «одинаковое»

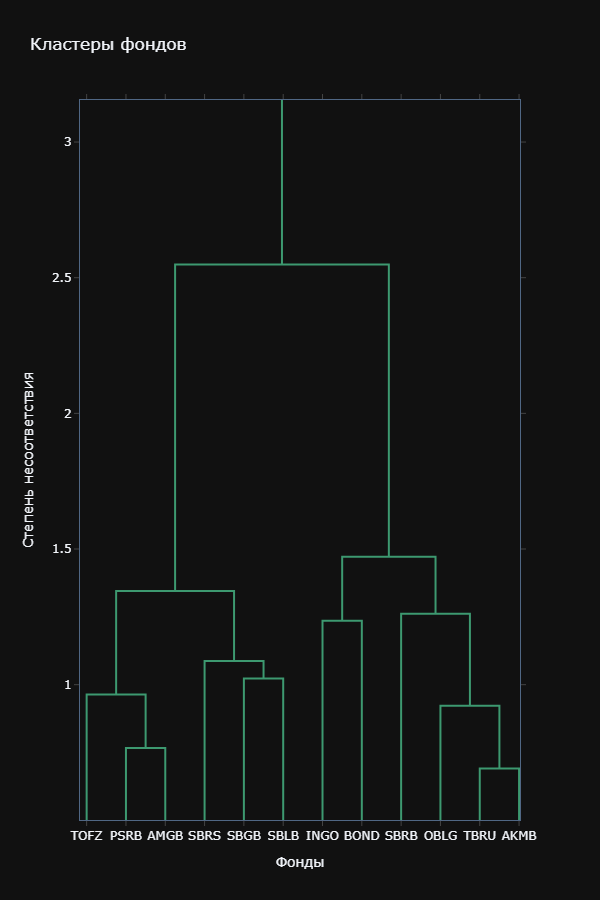

Надежные облигации

Это кластер рублевого процентного риска. Внутри — ОФЗ, длинные ОФЗ и корпоративные облигации. Для инвестора это не столько набор разных идей, сколько несколько способов взять ставку, дюрацию и умеренный кредитный риск.

| Подгруппа | Тикер | Идея | УК |

|---|---|---|---|

| 1 | TOFZ | Облигации | Т-Капитал |

| 1 | PSRB | Длинные ОФЗ | Провсвязь |

| 1 | AMGB | Длинные ОФЗ | АТОН |

| 2 | SBRS | Осторожный | Первая |

| 2 | SBGB | ОФЗ | Первая |

| 2 | SBLB | Длинные ОФЗ | Первая |

| 3 | INGO | Корп бонды | Ингосстрах |

| 3 | BOND | Корп бонды | ДоходЪ |

| 4 | SBRB | Корп бонды | Первая |

| 4 | OBLG | Корп бонды | Вим |

| 4 | TBRU | Корп бонды | Т-Капитал |

| 4 | AKMB | Корп бонды | Альфа |

Открыть фонды группы «Надежные облигации» в скринере

Внутри группы видно ожидаемое ядро: фонды ОФЗ (включая длинную дюрацию) тяготеют к очень высоким корреляциям. Три самые «похожие» пары в группе по коэффициенту корреляции: SBGB–SBLB ≈ 0.95, AMGB–SBGB ≈ 0.94, AMGB–SBLB ≈ 0.94.

С точки зрения портфеля: эта группа дает «процентный риск» (ставка/кривая доходности). Но внутри нее в среднем уже не так много независимости, если вы выбираете несколько фондов с похожей дюрацией.

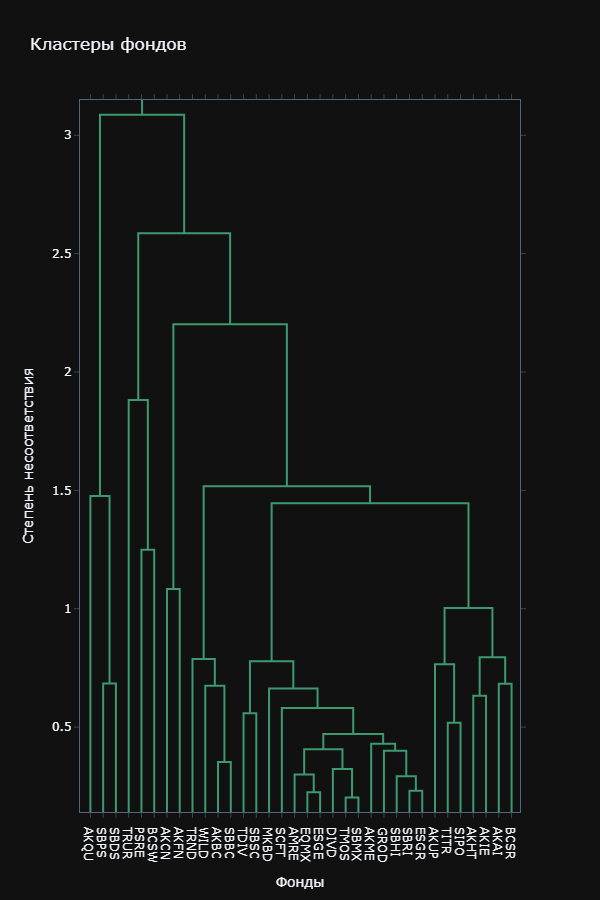

Акции

Главная мысль, которую матрица буквально кричит зелеными квадратами: российские акции в БПИФ‑обертках ведут себя очень однотипно. Типичная внутригрупповая корреляция здесь около 0.92 — это почти «один и тот же риск» в разных упаковках.

| Подгруппа | Тикер | Идея | УК |

|---|---|---|---|

| 1 | AKQU | Акции активно | Альфа |

| 1 | SBPS | Аллокации 2035 | Первая |

| 1 | SBDS | Аллокации 2025 | Первая |

| 2 | TRUR | Всепогодный | Т-Капитал |

| 2 | PSRE | Акции активно | Промсвязь |

| 2 | BCSW | Всепогодный | БКС |

| 3 | AKCN | Потребительский сектор | Альфа |

| 3 | AKFN | Финансовый сектор | Альфа |

| 4 | TRND | Моментум | Т-Капитал |

| 4 | WILD | Акции активное | ДоходЪ |

| 4 | AKBC | Топ МосБиржи | Альфа |

| 4 | SBBC | Топ МосБиржи | Первая |

| 5 | TDIV | Дивиденды | Т-Капитал |

| 5 | SBSC | Смолкапы | Первая |

| 6 | MKBD | Дивиденды | МКБ |

| 6 | SCFT | Технологии | Доверительная |

| 7 | AMRE | Акции | Атон |

| 7 | EQMX | Индекс Мосбиржи | Вим |

| 7 | ESGE | РСПП | Вим |

| 7 | DIVD | Дивиденды | ДоходЪ |

| 7 | TMOS | Индекс Мосбиржи | Т-Капитал |

| 7 | SBMX | Индекс Мосбиржи | Первая |

| 8 | AKME | Акции активное | Альфа |

| 8 | GROD | Акции роста | ДоходЪ |

| 8 | SBHI | Халяль | Первая |

| 8 | ESGR | РСПП | РСХБ |

| 9 | AKUP | Умный портфель | Альфа |

| 9 | TITR | Технологии | Т-Капитал |

| 9 | SIPO | IPO | Первая |

| 9 | AKHT | Технологии | Альфа |

| 9 | AKIE | Акции с выплатой | Альфа |

| 9 | AKAI | Анти-инфляция | Альфа |

| 9 | BCSR | Индекс Мосбиржи | Бкс |

Открыть фонды группы «Акции» в скринере

Рекордно похожие пары — это, по сути, разные реализации одного и того же рынка/индекса: например, AKBC–EQMX ≈ 0.99, AKBC–TMOS ≈ 0.99, AKBC–BCSR ≈ 0.99, а также плотная связка «индексных» фондов типа TMOS–SBMX ≈ 0.98.

Практический вывод: если цель — диверсификация, то «набрать 5 разных фондов на российские акции» обычно означает «набрать 5 почти одинаковых источников риска». Гораздо полезнее брать 1–2 представителя (под задачу/комиссию/ликвидность), а диверсификацию искать между группами.

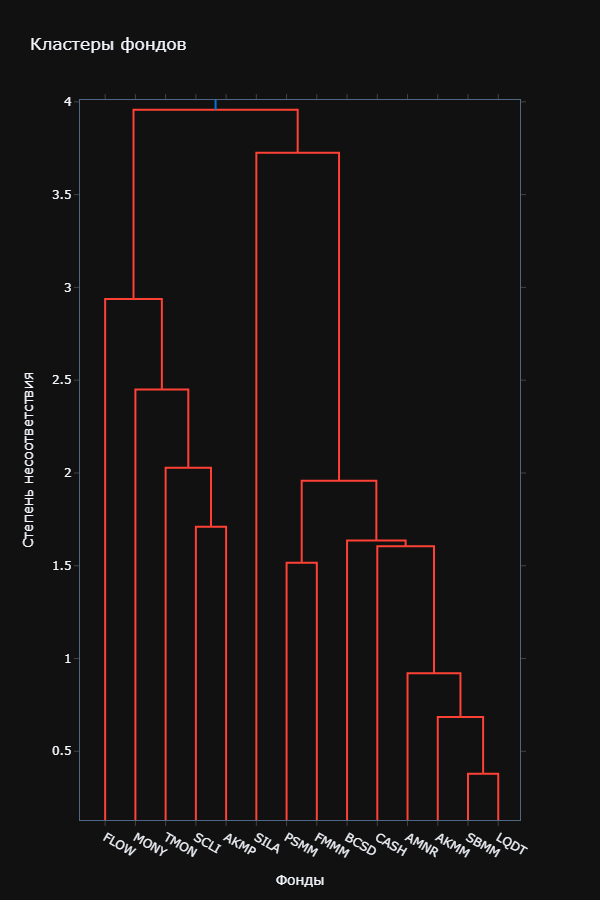

Денежный рынок

Этот кластер объединяет фонды РЕПО и другие короткие инструменты. В портфеле он чаще работает не как источник роста, а как буфер ликвидности и стабилизатор, который ведет себя заметно спокойнее рискованных активов.

| Подгруппа | Тикер | Идея | УК |

|---|---|---|---|

| 1 | FLOW | РЕПО с выплатой | Первая |

| 1 | MONY | РЕПО | Барс |

| 1 | TMON | РЕПО | Т-Капитал |

| 1 | SCLI | РЕПО | Доверительная |

| 1 | AKMP | Денежный рынок + | Альфа |

| 2 | SILA | РЕПО | Контрада |

| 3 | PSMM | РЕПО | Промсвязь |

| 3 | FMMM | РЕПО | Финам |

| 4 | BCSD | РЕПО | БКС |

| 4 | CASH | РЕПО | ААА |

| 5 | AMNR | РЕПО | АТОН |

| 5 | AKMM | РЕПО | Альфа |

| 5 | SBMM | РЕПО | Первая |

| 5 | LQDT | РЕПО | Вим |

Открыть фонды группы «Денежный рынок» в скринере

Как инструмент диверсификации эта группа полезна тем, что типичная связь с акциями близка к нулю (медиана около −0.01), то есть денежный рынок действительно «другой риск» по отношению к акциям.

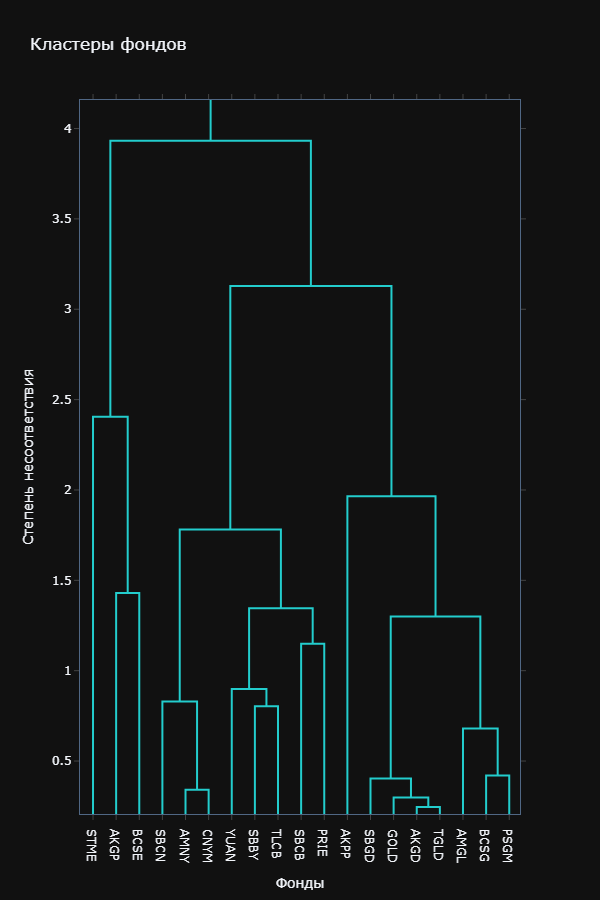

Валютно‑товарный блок

Это смешанный кластер, где рядом живут золото, юаневые инструменты и валютные облигационные решения. Именно поэтому он полезен как отдельный источник динамики: поведение здесь определяется не только рублевыми ставками, но и валютой, сырьем и внешними факторами.

| Подгруппа | Тикер | Идея | УК |

|---|---|---|---|

| 1 | STME | Вечный портфель | Первая |

| 1 | AKGP | Замещайки | Альфа |

| 1 | BCSE | Валютные облиги с выплатой | БКС |

| 2 | SBCN | Денежный в юанях | Первая |

| 2 | AMNY | Денежный в юанях | АТОН |

| 2 | CNYM | Денежный в юанях | Вим |

| 3 | YUAN | Облиги в юанях | Ингосстрах |

| 3 | SBBY | Облиги в юанях | Первая |

| 3 | TLCB | Валютные облиги | Т-Капитал |

| 3 | SBCB | Еврооблигации | Первая |

| 3 | PRIE | Облигации ESG | РСХБ |

| 4 | AKPP | Палладий и платина | Альфа |

| 5 | SBGD | Золото | Первая |

| 5 | GOLD | Золото | Вим |

| 5 | AKGD | Золото | Альфа |

| 5 | TGLD | Золото | Т-Капитал |

| 6 | AMGL | Золото | Атон |

| 6 | BCSG | Золото | Бкс |

| 6 | PSGM | Золото | Промсвязь |

Открыть фонды группы «Валютно‑товарный блок» в скринере

С точки зрения диверсификации между крупными группами этот блок выглядит крайне полезным: типичная связка с российскими акциями около 0.07, а с «надежными облигациями» около нуля.

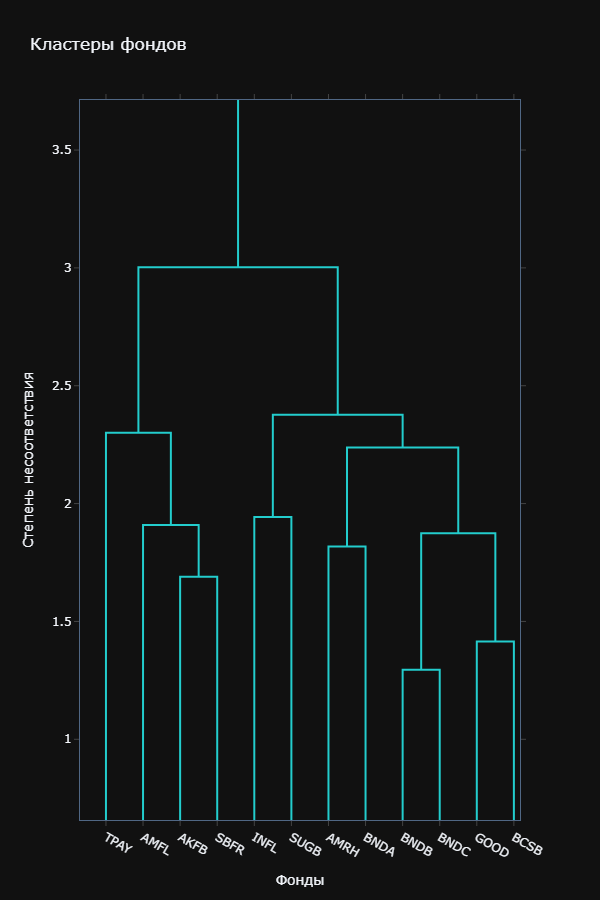

Инфляционный блок

Здесь собраны фонды с плавающим купоном, срочными облигациями и антиинфляционной логикой. Этот кластер — «переходный»: он где‑то между ставкой, кредитом и ожиданиями по инфляции. Внутригрупповая связность умеренная и заметно ниже, чем у акций/классических облигаций.

| Подгруппа | Тикер | Идея | УК |

|---|---|---|---|

| 1 | TPAY | Переменный купон | Т-Капитал |

| 1 | AMFL | Переменный купон | Атон |

| 1 | AKFB | Переменный купон | Альфа |

| 1 | SBFR | Переменный купон | Первая |

| 2 | INFL | Антиинфляционный | Ингосстрах |

| 2 | SUGB | Среднесрочные ОФЗ | Мкб |

| 3 | AMRH | ВДО | Атон |

| 3 | BNDA | Срочные бонды 28 | ДоходЪ |

| 4 | BNDB | Срочные бонды 26 | ДоходЪ |

| 4 | BNDC | Срочные бонды 27 | ДоходЪ |

| 5 | GOOD | Краткосрочные бонды | ДоходЪ |

| 5 | BCSB | ВДО | БКС |

Открыть фонды группы «Инфляционный блок» в скринере

Самые похожие элементы здесь — «срочные» бонды одной линейки, например BNDB–BNDC ≈ 0.73, а также заметные связки BNDC с BCSB (~0.63) и AMRH с BNDB (~0.60).

Отдельно полезно сравнить с результатами статьи «Связь фондов за 2022 год», где отмечалось, что у INFL в кризисной выборке наблюдалась устойчиво отрицательная корреляция с группой акций порядка −0.3. В текущей матрице по периоду INFL уже имеет положительную связь с акционными индекс‑фондами (например, INFL–SBMX ≈ 0.22). Это наглядная иллюстрация, что корреляции «плавают» и выводы нельзя переносить механически из режима в режим.

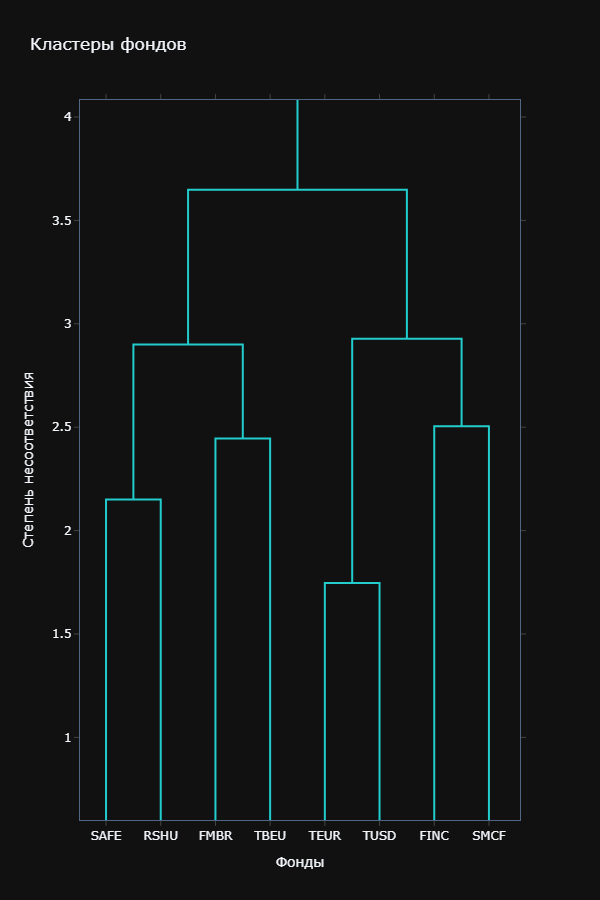

Валютные облигации

Это отдельный кластер валютного долга. Его главная роль в портфеле — дать экспозицию на долговые инструменты вне рублевой логики, поэтому он может вести себя иначе, чем рублевые облигационные фонды.

| Подгруппа | Тикер | Идея | УК |

|---|---|---|---|

| 1 | SAFE | Консервативный | Первая |

| 1 | RSHU | Еврооблигации | РСХБ |

| 2 | FMBR | Облигации с выплатой | Финам |

| 2 | TBEU | Еврооблигации | Т-Капитал |

| 3 | TEUR | Смешанный евро | Т-Капитал |

| 3 | TUSD | Смешанный доллар | Т-Капитал |

| 4 | FINC | Денежный рынок | Финстар |

| 4 | SMCF | Плавающие облиги | Солид |

Открыть фонды группы «Валютные облигации» в скринере

Самая контринтуитивная группа по внутренней связности: медианная внутригрупповая корреляция всего около 0.15. То есть «валютные облигации» в БПИФ‑упаковках здесь — это не единый риск, а набор довольно разных профилей.

Выводы и практические рекомендации

Самая полезная мысль из всей корреляционной картины — это ответ на вопрос: сколько минимум БПИФов должно быть в портфеле?

С математической точки зрения шесть крупных кластеров — это удобный минимальный «скелет» диверсификации: если выбирать по одному представителю из каждого кластера, то вы обеспечите базу для хорошей риск-доходности.