Концепция портфельной теории

Девиз современной портфельной теории - “инвестиционный портфель должен быть с максимальной доходностью при допустимом риске”. Теория, придуманная Марковицем в 1950-ые, стала ядром пассивных инвестиций и по сей день так или иначе применяется в биржевых фондах.

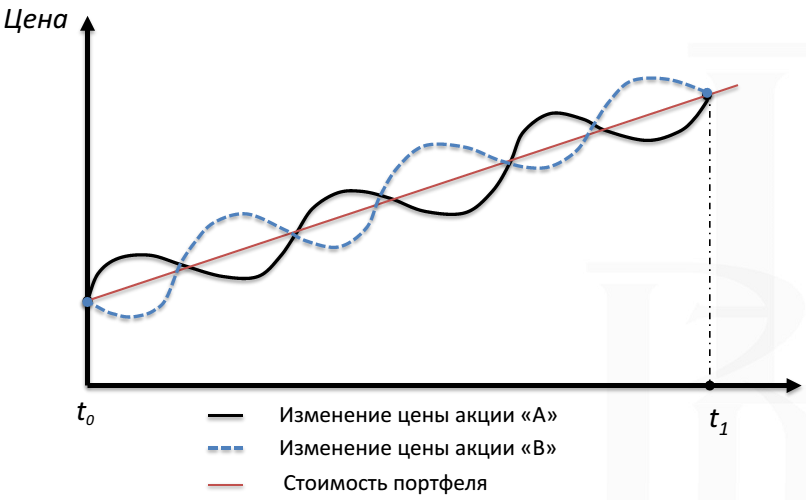

Ключевая идея портфельной теории в диверсификации активов. “Диверсификацией” здесь называется формальная математическая модель, которая позволяет сделать риск портфеля в совокупности меньше, чем у каждого индивидуального актива.

Диверсификация использует активы, которые движутся независимо друг от друга. Тогда падение одного актива может компенсировать рост другого актива, и портфель будет изменяться более прогнозируемо.

Если же в портфеле присутствуют активы, которые повторяют ценовую динамику друг друга, то падать они будут также одновременно, формируя огромные потери в деньгах.

Какие характеристики активов нужны в портфельной теории?

- Ожидаемая доходность активов

- Корреляция активов между собой

Вставка для математиков: доходность портфеля

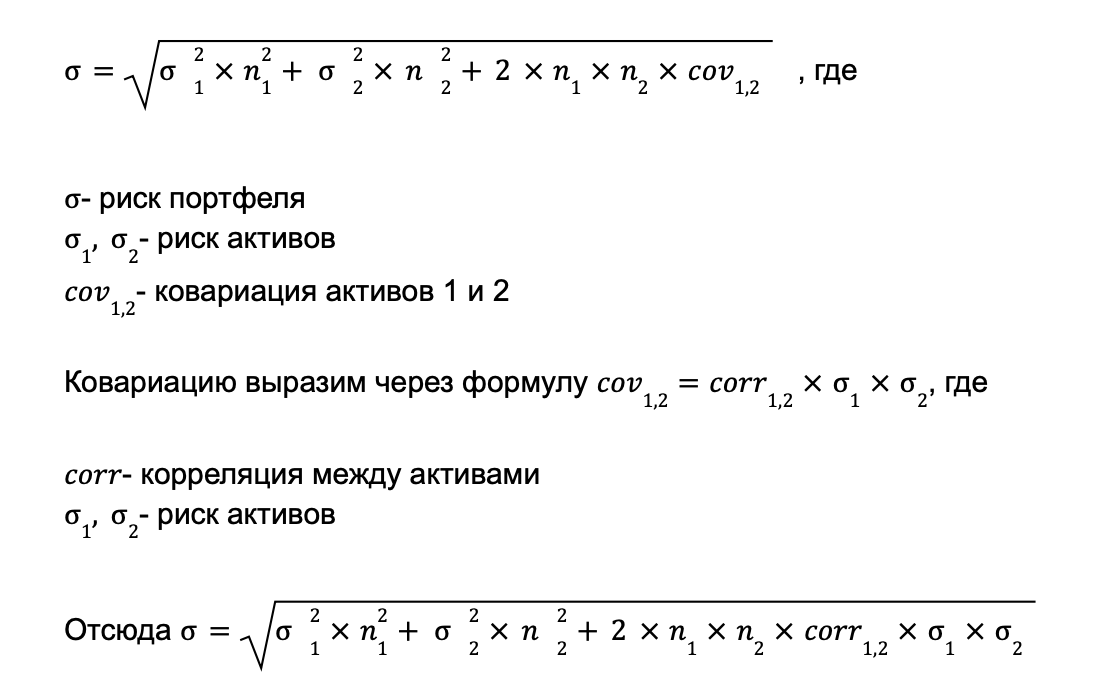

Вставка для математиков: риск портфеля

Именно корреляция является тем самым формальным инструментом диверсификации, который позволяет усилить устойчивость портфеля. Но предупреждаем, у диверсификации есть свои пределы - она спасает от индивидуальных рисков компаний, но может оказаться бесполезной перед лицом всеобщей паники на рынке.

Что такое корреляция?

Все в нашем мире взаимосвязано. Причинно-следственные связи на рынке особенно сильны. Изменение цены одного финансового инструмента неизбежно влияет на цены остальных активов. Паника на нефтяном рынке может вызвать ослабления российской валюты, что неизбежно сказывается на всем рынке акций в целом.

Примеров зависимости на фондовом рынке множество:

- Падение нефти приводит к увеличению курса доллара

- Капитализация компаний прямопорциональна цене акций

- Ключевая ставка цб влияет на проценты по депозитам, так как по ставке цб банки привлекают денежные средства в случае недостатка собственных средств

Корреляция показывает, насколько активы похожи по поведению цен. Корреляция может рассчитываться и к ценным бумагам, и к широким рынкам, и классам активов, и к секторам экономики. Все что имеет изменяющуюся во времени цену потенциально может обладать зависимостью с внешними факторами. Корреляция позволит ее найти.

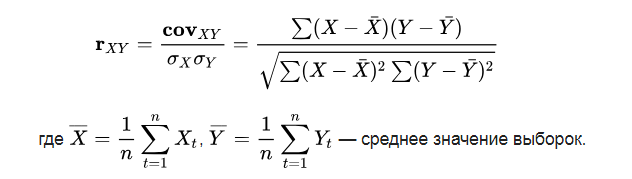

Вставка для математиков: формула корреляций

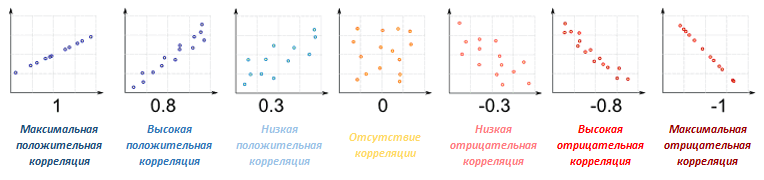

Например, если при росте одного актива другой дешевеет и эта закономерность подтверждается историческими данными, говорят, что у активов обратная корреляция (близкая к -1).

Корреляция может принимать значения от −1 до +1. Если два актива движутся в связке, то коэффициент корреляции будет ближе к +1, а если в противоположных направлениях, то корреляция получится ближе к −1.

Предупреждаем, когда корреляция близка к нулю, то есть несколько вариантов, что на самом деле происходит. Наиболее вероятный сценарий: активы независимы и не влияют друг на друга. Но возможен и второй сценарий: зависимость между активами выражается сложной формулой и необходим более сильный алгоритм поиска зависимостей, чем корреляций.

Главный недостаток корреляций в том, что со временем значения корреляций могут меняться. Два актива могут начать двигаться синхронно, даже если в прошлом их взаимосвязь была низкой. И заметить это можно только постфактум — на исторических данных. Корреляции становятся высокими в моменты сильных распродаж на рынке. Рынок начинает двигаться одновременно, ломая привычные закономерности.

Вторым недостатком корреляций является сильная подверженность резким движениям активов. Если в спокойное время активы независимы друг от друга, но в момент кризиса они сдвинулись одновременно на большую величину, то корреляция может сильно сдвинуться к +1. Резкие сильные движения цен влияют на корреляцию сильнее, чем много маленьких движений.

Совет инвестору

Подбирая активы в свой портфель, убедитесь в независимости активов. Если у вас все активы зависят от S&P500, то любая просадка индекса будет приводить и к просадке Вашего портфеля.

Чтобы диверсификация работала, лучше собирать портфель из бумаг с низкой или обратной корреляцией. Тогда движение цены одного актива будет компенсироваться движением другого. К примеру, государственные облигации и золото — наиболее частный диверсификатор для акций, поскольку у этих активов исторически низкая взаимосвязь друг с другом.

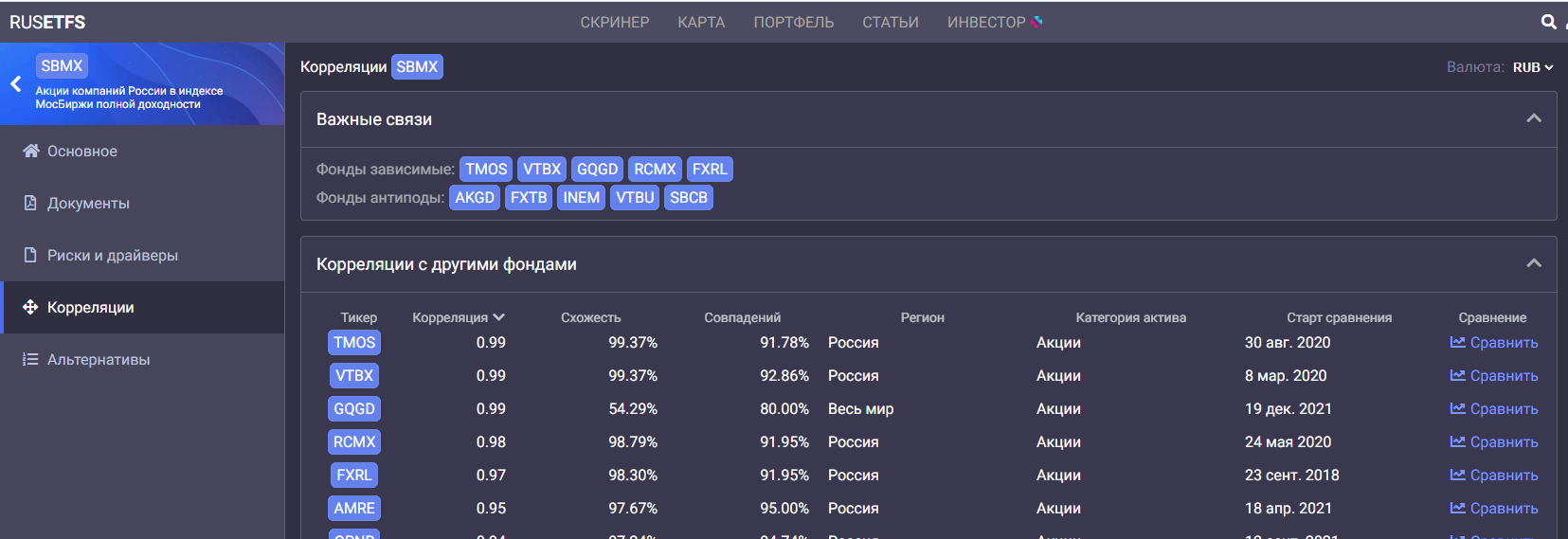

Как считать корреляцию на RUSETFS

Для сбора портфеля на rusetfs.com у каждого фонда есть отдельная страница корреляций с другими фондами.

При расчете корреляций фонда используются недельные цены закрытия в заданной валюте. Используются недели, так как при оценке корреляции дневных цен закрытия возникает много шумов и оценка корреляции сильно занижается. Чем больше период сравнения, тем корреляция явнее выражена.

Для каждой пары фондов берется максимально возможный период - с последней даты из дат старта торгов двух фондов. В случае отсутствия торгов по какому-либо из ETF в один день, то этот день не учитывается для второго сравниваемого ETF и используется изменений цен за два периода.

Альтернативным и более простым измерителем зависимости являются “совпадения”. Совпадение - это % дней, в которых фонды двигаются в одну сторону. Так, если между RCMX (топ-15 компаний РФ) и SBMX (индекс IMOEX) количество совпадений 91%, то это значит, что каждые 9 из 10 дней эти фонды имеют схожую динамику.

Третий индикатор “Схожесть” помимо корреляций учитывает формальные признаки. Схожесть является суммой следующих переменных:

- +50%*положительной корреляции (негативная корреляция принимается равной нулю)

- +20%, если классы активов совпадают

- +5%, если подклассы активов совпадают

- +5%, если валюта активов совпадает

- +10%, если совпадают рынки (развитые, развивающиеся)

- +5%, если совпадают регионы

- +10%, если совпадают страны Схожесть учитывает классификацию фонда и может помочь в случаях, если в ожидаемой закономерности двух активов были нарушения, и корреляция стала непоказательной.

Например, такие случаи были с ETF RUSE, когда необоснованная премия к цене фонда составляла более 40%. Так, у RUSE с похожим на него SBMX корреляция низкая и составляет всего 0,72, зато схожесть 86%.